世界の金価格は、市場が米国の新たなインフレデータと米連邦準備制度理事会(FRB)の金融政策見通しを評価したため、7月16日の取引セッションで1オンスあたり4,000米ドル前後で変動し続けました。

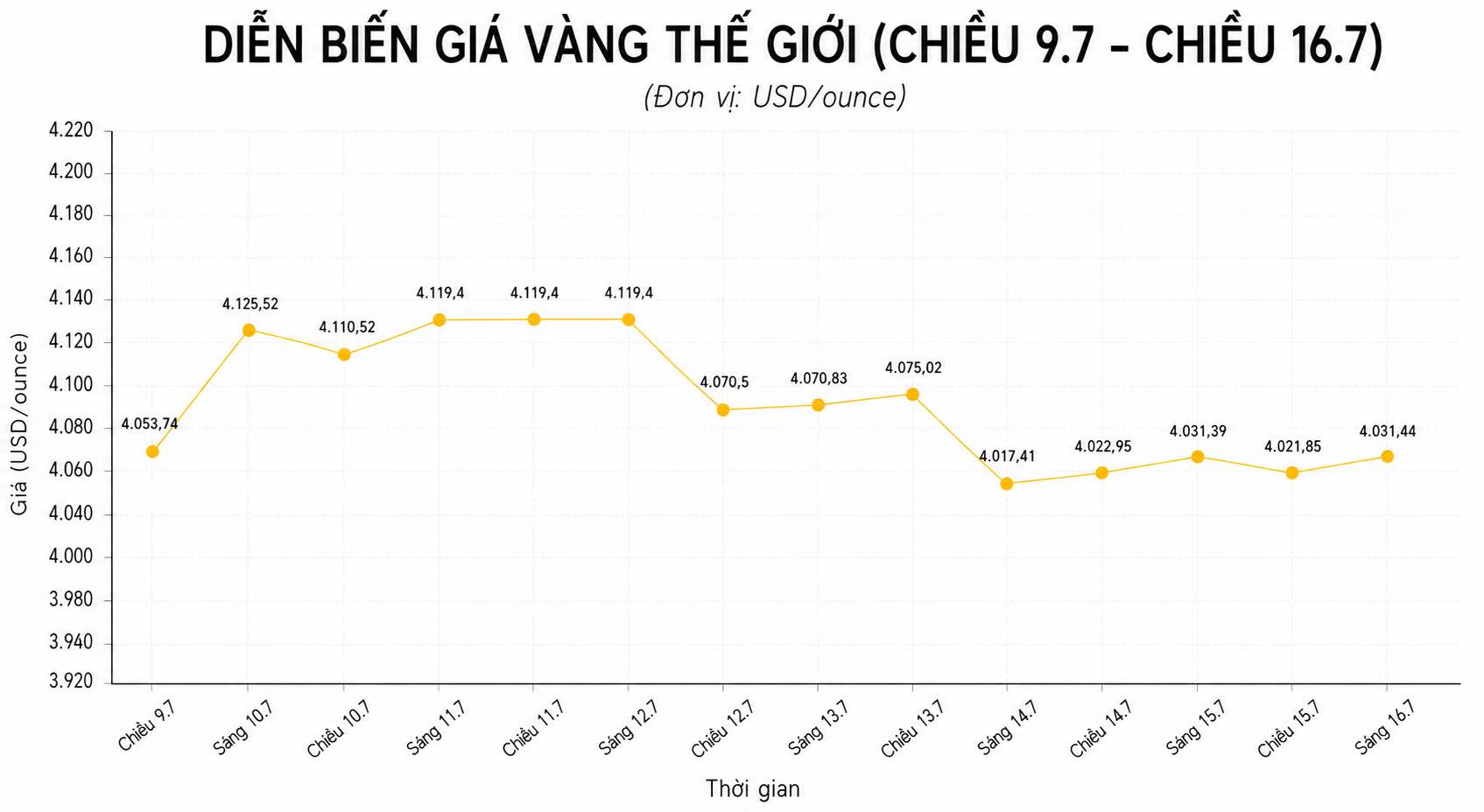

ベトナム時間午前10時08分現在、スポット金価格は0.78%下落して4,031.44米ドル/オンス、8月渡し金先物は0.38%下落して4,036.25米ドル/オンスとなりました。一方、銀価格は1.39%下落して56.96米ドル/オンス、プラチナ価格は0.73%下落して1,665.87となりました。

市場の動向は、米国が6月の生産者物価指数(PPI)が予想を下回ったと発表した後に起こりました。米国労働統計局(BLS)によると、PPIは前月比0.3%減、前年同期比5.5%増となりました。コアPPIは月比0.2%増、年比4.7%増となりました。

これに先立ち、6月の消費者物価指数(CPI)も月比0.4%の減少を記録し、2020年以来初めて12ヶ月間のインフレ率を3.5%に引き下げ、5月の4.2%を下回りました。

インフレデータが発表された後、ブルームバーグ・ドルスポット指数と米国債利回りは前のセッションで一斉に低下しました。しかし、原油価格が4営業日連続で上昇したため、市場は依然としてエネルギー価格の動向を注視し続けています。

米国議会での公聴会で、ケビン・ワルシュFRB議長はインフレ率を2%に引き下げる目標を再確認し、FRBは金利に関する次のステップを決定する前に経済データを評価し続けると述べました。彼はまた、人工知能(AI)への投資の波がインフレ圧力を高める原因であるという見解を否定しました。

CME FedWatchツールによると、市場は現在、9月の会合でFRBが利上げする可能性を約49%と評価しています。

年初から現在まで、金価格は、2013年以来最大の第2四半期の減少を記録した後、1月末に設定された史上最高値5,589.38米ドル/オンスよりも約27%低くなっています。

それにもかかわらず、一部の金融機関は、長期的に金に対して依然としてポジティブな見通しを維持しています。その中で、J.P.モルガンは、年末までに金価格が6,000米ドル/オンスに達する可能性があると引き続き予測しており、その勢いは中央銀行、特に中国、インド、トルコ、ポーランドの金購入活動によるものです。