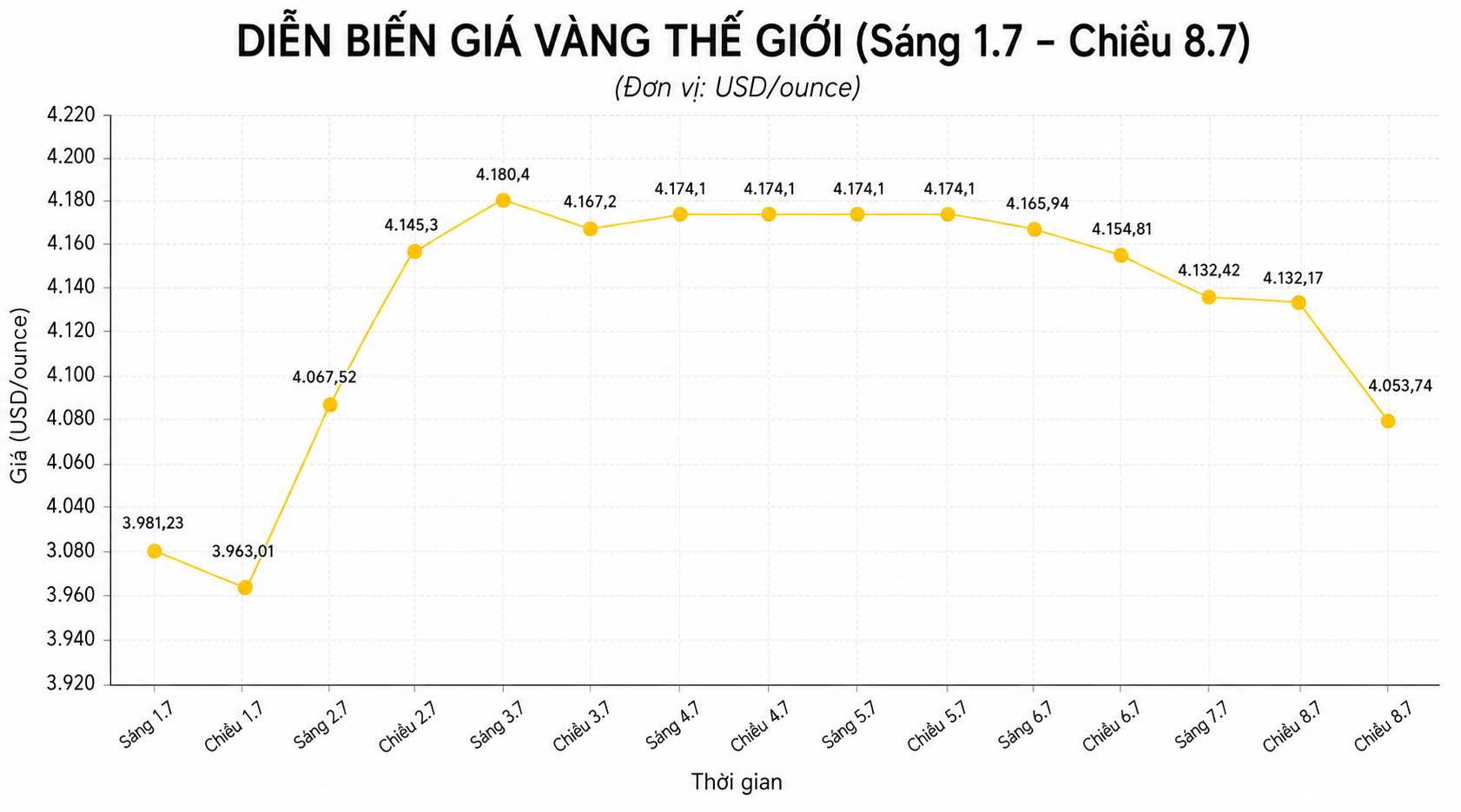

世界の金価格は、投資家が米連邦準備制度理事会(FRB)の6月の金融政策会議の議事録に注目し、インフレと金利の方向性に影響を与える可能性のある中東の新たな動向を注視しているため、7月8日の取引セッションで引き続き弱まっています。

ベトナム時間16時03分現在、スポット金価格は2.23%下落して1オンスあたり4.053.74米ドルになりました。貴金属は引き続き1オンスあたり4.100米ドルを下回り、1オンスあたり4.200米ドルの領域を突破できません。

金融政策要因に加えて、中東の地政学的緊張は依然として市場心理に影響を与え続けています。

公表された情報によると、米国はワシントンがイランが石油輸出を継続することを許可する許可を取り消した後、ホルムズ海峡での海上活動への攻撃に対応して空爆を実施しました。これに対し、イランは地域における米国のいくつかの軍事目標を攻撃したと発表しました。

エネルギー供給の中断の危険性への懸念が、セッション中に原油価格を3%以上押し上げ、それによってインフレ圧力を増大させ、FRBがより長く慎重な金融政策を維持するという期待を強めました。CME FedWatchツールによると、9月の会合でFRBが利上げする確率は63%以上に上昇し、前日に記録された約57%よりも高くなりました。

米ドルと米国債利回りも上昇しており、利回りをもたらさない資産である金を保有する機会費用をさらに増加させています。

しかし、すべての専門家が金の下落傾向が長引くとは考えていません。

Sprott Moneyのアナリストであるクレイグ・ヘムケ氏は、金と銀の価格は2026年に底を打った可能性があり、価格上昇サイクルの長期的な推進力によって間もなく再びサポートされるだろうと述べています。

ヘムケ氏によると、FRBが引き続き強硬な姿勢を追求するという期待は、米連邦公開市場委員会(FOMC)の6月の会合直後にピークに達した。同氏は、市場がFRBが2026年に何度も利下げを期待していたことは、すでに起こりにくいことであり、一方、イラン紛争により原油価格は1バレルあたり約65米ドルから110米ドルに急騰し、インフレ加速の期待につながったと述べた。

しかし、軍事的緊張の大部分が緩和されるにつれて、原油価格は再び1バレルあたり約68米ドルの水準まで下落しました。ヘムケ氏によると、これは今後数ヶ月でインフレ圧力を緩和し、それによってFRBが利上げを継続するリスクを軽減するのに役立つ可能性があります。

「象徴的な利上げは依然として起こりうるが、FRBの政策は、借入コストを削減し、実質金利をマイナスレベルに戻すために、当初の方向性である利下げに戻る可能性が高い」と彼は述べた。

この専門家によると、上記のシナリオが発生した場合、6月末に設定された金と銀の価格の底値は、2026年全体の底値になる可能性も非常に高いです。

長期的な観点から見ると、中央銀行からの買い圧力は依然として金市場にとって重要な支援要因と見なされています。

新しく発表されたデータによると、中国人民銀行(PBoC)は6月末に金準備量を7544万トロイオンスに増やし、前月の7496万トロイオンスから増加し、20ヶ月連続の買い越しとなりました。

世界金評議会(WGC)が発表した2026年中央銀行の金準備調査も、ますます多くの中央銀行が今後12ヶ月以内に金保有量を増やし続けると予想していることを示しています。

一方、香港(中国)は、集中金決済・清算システムの試運転を開始し、地域の金取引・預託・決済センターを段階的に構築するために、金先物契約の取引を回復しました。

貴金属市場では、銀の価格は2.57%下落して1オンスあたり58.40米ドルになりましたが、プラチナの価格はほとんど横ばいであり、パラジウムはわずかに下落しました。