昨夜の世界の金価格は、新たに発表された経済データが、米国経済が依然として比較的確固たる兆候を発していることを示したため、大幅に下落しました。これにより、米連邦準備制度理事会(FRB)が金融政策を早期に緩和するという期待は、引き続き縮小しています。

米国労働省のデータによると、6月13日に終了した週の新規失業保険申請件数は22万6千件に達し、専門家の予測である22万5千件にほぼ匹敵しました。前週のデータは、当初発表された22万9千件から23万件に修正されました。

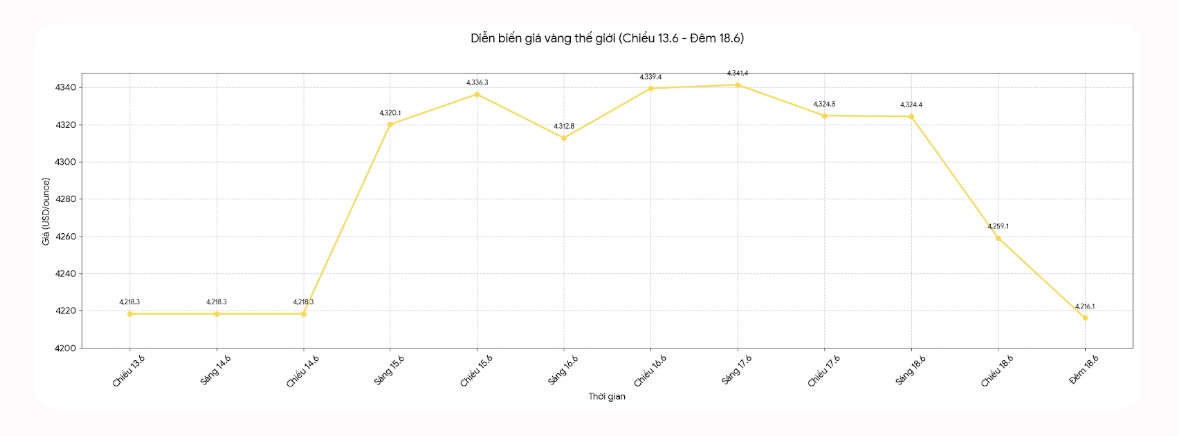

報告書が発表された後、スポット金価格は1オンスあたり4,240.07米ドルに下落しました。6月18日午後11時40分(ベトナム時間)、世界の金価格は1オンスあたり約4,216.1米ドルで表示され、1日前と比較して約141米ドル大幅に下落しました。

この動向は、金市場が以前の大幅な下落の後、依然として均衡点を見つけるのに苦労していることを示しています。雇用データはそれほど熱くありませんが、FRBが早期により穏健な姿勢に転換するという期待を強めるほど弱くもありません。

米国での新規失業保険申請件数の4週間平均は223,250件に達し、予測の223,000件にほぼ匹敵します。これは、週ごとの短期的な変動を平らにするのに役立つため、市場がより注意深く追跡している指標です。

一方、6月6日までの週に引き続き失業手当を受け取った人の数は18億1000万人に達し、予測の18億人よりも多かった。しかし、この数字は米国の労働市場の明確な弱体化について十分な兆候を生み出していない。

フィラデルフィア連邦準備制度理事会が6月の製造業報告書を発表した後、金への圧力がさらに高まりました。この地域の製造業景況指数は10.3ポイントに上昇し、5月の-0.4ポイントを上回り、予測の9.8ポイントを上回りました。

報告書によると、地域内の生産活動は全体的に再び拡大しました。現在の活動、新規受注、配達に関する指標はすべて増加し、ポジティブゾーンに戻りました。同時に、企業は引き続き投入価格の上昇を記録しました。

Kitcoによると、米国の新規受注指数は5月のマイナス1.7ポイントから27.3ポイントに大幅に上昇しました。配達指数は14.9ポイントに上昇し、以前の4.9ポイントを大幅に上回りました。従業員数指数も改善し、5月のマイナス2.8ポイントから7.9ポイントに上昇しました。

しかし、インフレ圧力は依然として注目すべき点です。支払うべき価格指数は、前月の47.9ポイントから53.2ポイントに上昇しました。これは、企業の投入コストが依然として高く、FRBのインフレ抑制プロセスをさらに困難にする可能性があることを示しています。

金価格は、FRBの最新の政策会合以降、圧力を受けています。米国の中央銀行は金利を据え置きましたが、更新された経済予測は、今年も利上げが続く可能性を示唆しています。この兆候は、米ドルと債券利回りにさらなる勢いを与え、それによって非収益資産である金の魅力を低下させます。

フィラデルフィア地域の製造業は回復しているものの、米国経済の全体像は完全には統一されていません。これに先立ち、ニューヨーク連邦準備制度理事会は、同機関の地域における製造業活動の減速を記録しました。この二極化により、FRBの金融政策の見通しは予測不可能になっています。

短期的には、金は依然として金利期待から大きな影響を受けています。米国の経済データが引き続きポジティブな状態を維持する場合、FRBが慎重な姿勢を維持する可能性は長引き、それによって貴金属の回復の勢いを制限する可能性があります。逆に、労働市場からのより明確な弱体化シグナルまたは成長は、金が安全資産としての役割を取り戻すのに役立つ可能性があります。