米国から新たに発表された経済データは、消費支出が減少している一方で、生産インフレ率が依然として抑制区域にあることを示しています。これらの要因は、米連邦準備制度理事会(FRB)が来月すぐに利下げを行う可能性があり、それによって貴金属を強力にサポートするという市場の期待を強めています。

米国商務省の報告によると、9月の小売売上高はわずか0.2%増にとどまり、予想の0.4%を大幅に下回り、8月のペースのほぼ3分の1に過ぎません。12ヶ月の成長率は依然として4.3%に達し、予想の3.9%を上回っていますが、アナリストは消費の勢いが明らかに鈍化していると指摘しています。

自動車取引を除く中核小売売上高はわずか0.3%の増加にとどまり、以前の予測を下回りました。専門家は、安定したと思われていた数字の背後には、低所得者層と中所得者の消費者グループの著しい弱体化があると警告しています。

Comerica Wealth Managementの投資ディレクターであるエリック・テアル氏は、下位所得者の60%が関税政策からますます大きな影響を受けており、OBBBA税の恩恵によって十分に補われていないと述べています。

裕福な層が資産効果から恩恵を受け、高級品への支出を促進している一方で、残りの大多数の消費者は、不安な心理とより慎重な支出で祝祭シーズンに入っています。

一方、9月の生産物価指数(PPI)報告書は、製造業のインフレ率が依然としてかなり「穏健」であることを示しています。PPI全体は前月の1%減の後、予測どおりに0.3%上昇しました。コアPPIはわずか0,1%上昇し、予想を下回りました。

年間で見ると、生産インフレ率は2.1%に達し、アナリストの予測と一致しています。政府閉鎖が43日間続いたため報告書は延期されましたが、以前に収集されたデータは依然としてインフレ傾向がそれほど急激ではないことを反映しており、FRBが政策緩和を検討する条件を作り出しています。

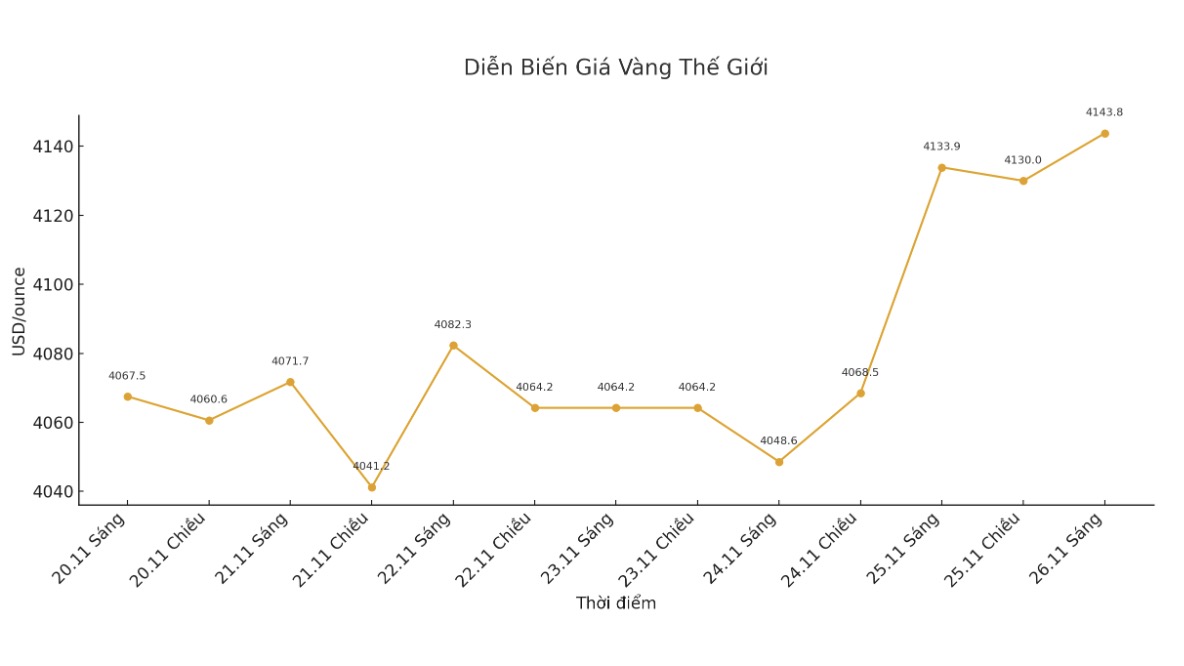

Zaye Capital Marketsの投資ディレクターであるナエム・アシュラム氏は、市場が「長期的な高金利」の話を徐々に放棄しているため、米ドルは弱体化していると述べました。同氏によると、約4137米ドル/オンスの価格水準は、金が「躍進」していることを示しており、4 150米ドル/オンスを超えると、市場は4 200米ドル/オンスまで急速に上昇する可能性があります。

同氏は、利回りの低下、需要の増加、ソフトインフレデータがすべて金に「好風」をもたらしていると述べました。

CME FedWatchツールは、市場がFEDが次の会合で利下げを行う可能性を84%まで評価していることを記録しています。多くの経済学者は、実際の確率は約50/50であると考えていますが、最新の経済シグナルにより、資金はより安全な資産に移行しており、金は注目すべき選択肢になりつつあります。

報告書が発表されるとすぐに、金先物価格は大幅に上昇しました。短期的な金価格の見通しは、市場がFEDからの利下げサイクルに関するより明確なシグナルを待っているため、引き続き楽観的であると評価されています。

金価格に関する記事はこちらをご覧ください...