ペッパーストーンの上級市場アナリストであるマイケル・ブラウン氏は、「これは金だけでなく銀にとっても非常に異常な展開であり、明確な触媒がないためです。

市場は今日のセッションで下落幅の大部分を徐々に払拭していますが、昨日の下落の後、最悪の変動期が過ぎ去ったと断言することは非常に困難です。市場は新たな上昇局面に入る前に蓄積期間が必要だと思います。」

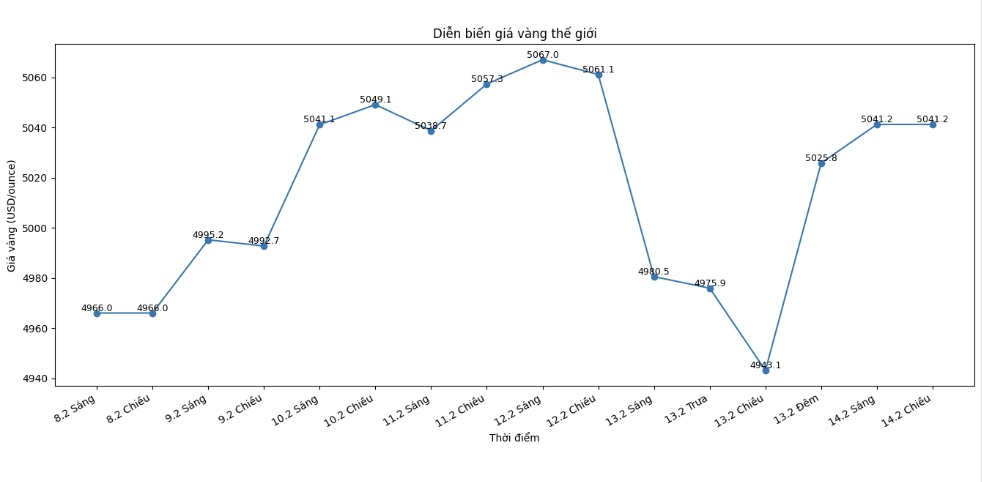

変動にもかかわらず、金価格は、米国が金曜日の朝に予想を下回るインフレデータを発表した後、部分的に回復しました。

米国労働統計局(BLS)によると、1月のCPIは前年同期比2.4%増となり、12月の2.7%から大幅に減少しました。これに先立ち、経済界はインフレ率を2.5%と予測していました。

スポット金価格は週の取引セッションを1オンスあたり5,041.2米ドルで終えました。一方、銀は依然として80米ドル/オンスを下回る水準を維持するのに苦労しています。スポット銀価格は1オンスあたり77.32米ドルです。

専門家は、インフレデータが米連邦準備制度理事会(FRB)が利下げを検討する余地を与えているため、金は支持されていると考えています。しかし、CME FedWatchツールによると、FRBは6月までに行動を起こさない可能性が高いです。

FXTMの上級アナリストであるルクマン・オトゥヌガ氏は、「米国のインフレデータを受けて金価格が上昇し、より低い金利への期待が高まっています。現在、市場はFRBが2026年末に3回目の利下げを実施する可能性の約50%を評価しています。

ただし、買い手は楽観的になりすぎるべきではありません。5,000米ドルの水準は依然として重要な心理的抵抗線です。ブレイクスルーに成功した場合、価格は5,050米ドルと5,100米ドル/オンスに向かう可能性があります。逆に、5,000米ドル/オンス未満で弱体化した場合、金は4,900米ドル/オンスの領域に後退する可能性があります。昨日の投げ売りは、市場心理が依然として不安定であることを反映し続けています。」

金融政策の期待に加えて、金価格は株式市場での売り圧力の影響を受ける可能性もあります。S&P500指数は現在、AI技術の波の持続可能性への懸念の中で、7,000ポイントの抵抗線を突破できていません。

金は通常、安全な避難資産と見なされていますが、流動性の高い資産でもあり、市場が変動した場合の証拠金の要求を満たすために売却されることがよくあります。

変動のリスクに加えて、中国が来週の旧正月休暇に入ると、金と銀の市場はさらなる圧力を受ける可能性があります。過去の中国からの需要は、金価格を支える重要な要因と見なされています。

コメルツ銀行の商品アナリストであるバーバラ・ランブレヒト氏は、金価格は中国の祝日の週に蓄積段階に入る可能性があると述べています。

北米では、カナダと米国の市場は、ファミリーデーとプレジデンツデーの休暇のため、月曜日に閉鎖されます。しかし、来週発表される予定の多くの重要な経済データは、貴金属価格の変動を引き起こす可能性があります。

投資家は、米国の製造業と住宅市場に関するデータを注意深く監視します。

FXEmpire.comのシニアアナリストであるクリストファー・ルイス氏は、「分析が複雑すぎる必要はありません。短期的な調整局面は依然として買い越されていますが、市場にはブレイクスルーの勢いがありません。以前の上昇が速すぎたため、価格はしばらく横ばいになる可能性が高いです。

この状況では、金を空売りしたくありません。数百米ドルの下落が発生した場合、それは追加の買い意欲を引き付ける機会になる可能性があります。古いピークを再テストすることは、予想外のシナリオではありません。」

来週注目すべき経済データ

月曜日:米国市場はプレジデントデー、カナダはファミリーデーを休む。

火曜日:エンパイアステート生産調査、RBNZ金融政策決定。

水曜日:耐久財の注文、米国の住宅起工式、FRB議事録。

木曜日:失業保険申請、フィラデルフィア連銀生産調査、米国の待機住宅販売。

金曜日:第4四半期GDP(概算)、Core PCE指数、製造業PMI、ミシガン州消費者信頼感指数、米国の新築住宅販売。