銀価格は、供給不足が6年連続で続くと予測されており、この要因は、この貴金属の価格を1月に設定されたピーク領域に戻すほど強力ではない可能性があります。

銀市場に関する最新のレポートで、ブルームバーグ・インテリジェンスのシニア市場ストラテジストであるマイク・マクローン氏は、引き続き非常に慎重な見解を維持しています。彼によると、銀価格は「今後数年間、1オンスあたり50〜100米ドルの範囲で低迷する可能性がある」とのことです。

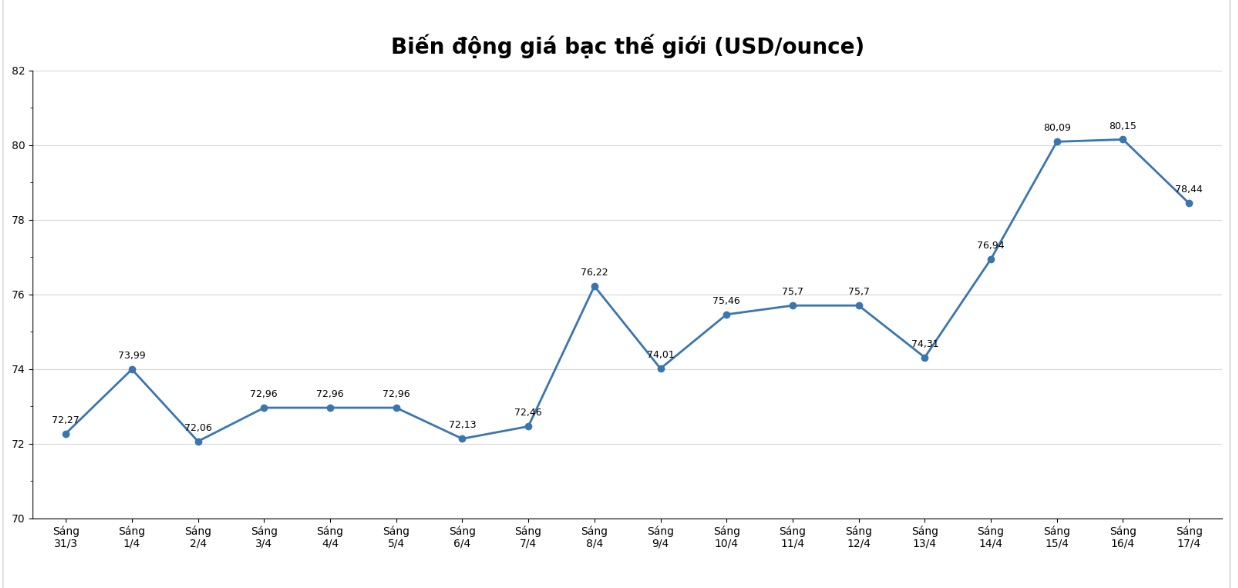

上記の評価は、銀価格が依然として80米ドル/オンスの抵抗線を安定的に維持できない状況下で行われました。記事執筆時点(4月17日午前1時47分 - ベトナム時間)、スポット銀価格は78.44米ドル/オンスで記録され、日中0.241%下落しました。

銀が1月のように1オンスあたり120米ドルを超えるピークエリアに戻るために再び大幅に上昇する可能性を排除していませんが、マクローン氏は、価格水準が高すぎると、需給関係に根本的な変化が生じると考えています。

この専門家によると、価格が「急騰」する方向に上昇すると、市場は供給不足の状態から、高価格が自ら需要を弱体化させ、それによって調整圧力が低下する段階に移行する可能性があります。

マクローン氏は、銀の現在の動向は過去の急騰期と多くの点で類似していると述べました。2025年半ばから明確な上昇傾向が始まり、銀価格は10年移動平均線の2.6倍の高水準に達しました。これは、2011年に起こった急騰と同様です。

同氏は、4月15日の約79米ドル/オンスで、銀価格は長期間にわたって50〜100米ドル/オンスの範囲に「閉じ込められている」ようだと述べました。10年平均33米ドル/オンス前後への調整リスクは、現在、100米ドル/オンスを超える持続可能な維持の可能性よりも高く評価されています。

それだけでなく、マクローン氏は、銀の180日間の変動幅は現在、S&P 500指数の5倍以上であると指摘しました。これは、1980年以来の最高水準であり、当時、この金属は1オンスあたり50米ドルを下回る水準でピークを記録しました。そのピークは2011年に繰り返され、2025年にようやく突破されました。

現在のトレンドが逆転するシナリオでは、ブルームバーグ・インテリジェンスのストラテジストは、銀価格は完全に1オンスあたり50米ドルの水準に戻る可能性があると述べています。

この楽観的でない予測は、市場がシルバー研究所の年次シルバーサーベイレポートを評価し続けている中で発表されました。レポートによると、今年の銀市場は約4630万オンスの不足が続く可能性があります。

しかし、産業需要は今年3%減少すると予測されており、これは主に太陽光パネル分野での銀消費量が19%も減少したためです。

一方、レポートを実施した調査機関であるMetals Focusは、投資需要が今年の銀市場の主な牽引要因になると考えています。レポートは、投資需要が18%増加すると予測しており、そのうち現物銀ETFファンドは約30トンの資本フローをさらに引き付ける可能性があります。

国内銀価格の更新

4月17日早朝、アンカラ貴金属会社での2024年アンカラ999(1テール)銀地金の価格は、2989〜3063万ドン/テール(買い - 売り)の範囲で表示されました。

アンカラ貴金属会社での2025年アンカラ999(1kg)銀塊の価格は、7879万〜8118万ドン/kg(買い - 売り)の範囲でリストされています。

サイゴン商信銀行金銀宝石有限会社(Sacombank-SBJ)の金フックロック999(1テール)の延べ棒の価格は、297万〜306万ドン/テール(買い - 売り)の範囲でリストされています。

同時刻、フー・クイ貴金属宝石グループの999銀の延べ棒(1テール)の価格は、2986万〜3078万ドン/テール(買い - 売り)の範囲でリストされています。