米連邦準備制度理事会(FRB)の3月会合の議事録は、米通貨当局がイランと中東地域に関連する緊張からの予測不可能な影響に対してますます慎重になっていることを示しています。

議事録の内容によると、連邦公開市場委員会(FOMC)のメンバーは、中東紛争が米国経済にどの方向に強い影響を与えるかについて確固たる結論を出すことができませんでした。一方で、エネルギー価格の急騰はインフレを押し上げ、FRBにより長く強硬な姿勢を維持させる可能性があります。

一方、緊張が長引けば、原油価格の高騰は世帯の購買力を損ない、金融状況をさらに厳しくし、成長率を低下させる可能性があります。したがって、FRBは運営の柔軟性を維持し、今後のデータを注意深く監視し続ける必要があると考えています。

議事録はまた、米国の金融市場が地政学的リスクに明確に反応していることを示しています。市場が期待する金利ロードマップは、主に投資家が政策緩和の期待を年末に後退させたため、より高い方向にシフトしました。

2年物米国債利回りは上昇しましたが、主な原因はインフレ補填の増加であり、エネルギー価格の上昇に伴う短期的な物価高騰への懸念を反映しています。一方、株価指数は下落し、市場の変動は大きく上昇し、米ドルも防御心理が高まる中で上昇しました。

それにもかかわらず、FRBが記録した米国経済の状況は、依然として明確な弱体化を示していません。国内総生産は実際には比較的安定したペースで増加し続けており、失業率はここ数ヶ月でほとんど変動しておらず、消費者インフレ率は依然として高い水準を維持しています。

FRBはまた、2026年のインフレ予測を1月の会合と比較してわずかに引き上げました。これは主に、新しいデータと最近の原油価格の上昇の影響によるものです。これは、価格圧力が実際には消えていないことを示しており、FRBが早期に緩和の立場に移行できない重要な理由です。

今回の議事録で最も注目すべき点は、多くのFRBメンバーが、原油価格の持続的な上昇によりインフレが高止まりし続ける場合、金利を引き上げる必要がある可能性を明確に述べていることです。したがって、インフレが期待どおりの2%の目標に戻らない場合、金利引き上げは長期的なインフレ期待を安定したレベルに維持するために必要な選択肢となる可能性があります。

しかし、大多数のメンバーは、中東情勢が米国経済に与える影響を正確に結論付けるのは時期尚早であると考えているため、現時点で最も適切な選択肢は、現実からのさらなる兆候を待つことです。

さらに、金利を据え置く決定に反対票を投じたメンバーは1人だけで、すぐに0.25パーセントポイント引き下げるべきだという見解を示しました。これは、FRB内部の二極化をある程度反映していますが、一般的な政策の方向性を変えるには不十分です。

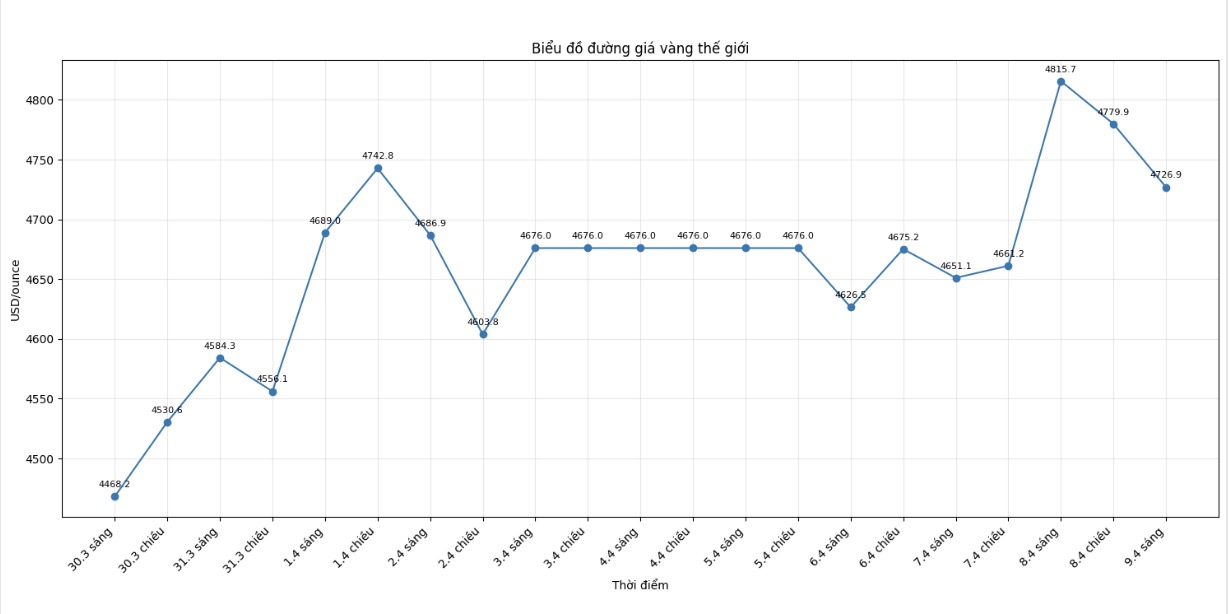

金市場にとって、FRBからのメッセージは相反する影響を与えています。通常、中東の地政学的な不安定さは、安全資産としての需要のおかげで貴金属の上昇を後押しするでしょう。しかし、現在の状況では、その支援要因は、エネルギーインフレが長引けば金利がより長く高水準を維持し、さらには再び上昇する可能性があるというリスクによって、ある程度損なわれています。債券利回りが上昇し、米ドルが強まると、無利子資産である金は、投資家の目に魅力の一部を失うでしょう。

この動向は、投資家が地政学的リスクがまだ沈静化していない状況下で、依然として金を避難場所と見なしていることを示していますが、同時に、FRBが引き続き厳格な金融政策を維持する可能性に対しても非常に慎重です。

短期的には、市場が同時に中東の緊張とFRBの金利見通しという2つの主要な情報グループを吸収しなければならないため、金価格は引き続き大きく変動する可能性があります。原油価格が上昇し続け、米国のインフレが再び高まり、FRBがより強硬なシグナルを発した場合、金は調整圧力を受ける可能性が高くなります。逆に、紛争が長引き、世界中で不安感が高まれば、安全資産としての需要が金価格を支えるのに十分な強さに戻る可能性があります。