金と銀の短期的なテクニカルシグナルがいずれも明確な上昇傾向を示しているため、今週はテクニカルな買い活動が優勢となっている。

本日の米国政府の再開も貴金属市場を支援しました。米経済指標の発表が再開されれば、連邦準備理事会(FED)が12月に利下げを決定する条件が整う可能性がある。

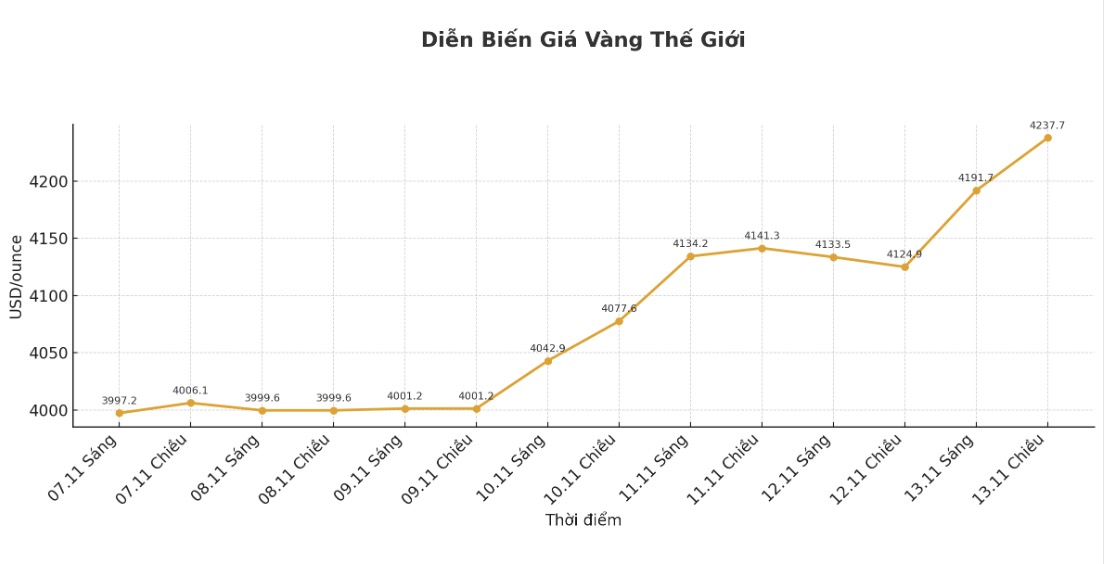

12月に引き渡された金契約は27.8ドル増加し、1オンス当たり4,241.5ドルとなった。 12月渡しの銀価格は0.453ドル上昇し、1オンス当たり53.91ドルとなった。

今週の銀の上昇率は約12%。インドで結婚式シーズンが始まり、米国が銀関税を課すのではないかとの懸念があったため、供給懸念も銀価格を下支えする要因となった。

米国内務省は先週、銀、銅、冶金用石炭を戦略鉱物のリストに追加し、経済と国家安全保障に対するそれらの重要性を強調した。

世界の株式市場は一夜にしてまちまちとなった。米国株価指数はニューヨーク市場で若干安で始まると予想されている。

昨夜のニュースでは、ドナルド・トランプ米大統領が史上最長の政府機関閉鎖を終わらせ、43日間続いた麻痺の連鎖を終わらせる法案に署名した。トランプ氏の署名により政府は通常業務を再開することが可能となり、連邦職員も今日から仕事に復帰する予定だ。ただし、スタッフは 10 月 1 日からの残務処理に対処しなければならないため、すべての業務が完全に通常に戻るには数日、場合によっては数週間かかる可能性があります。

ショーン・ダフィー米国運輸長官は水曜日、記者団に対し、主要空港での飛行制限の解除が始まるまでに最大1週間かかる可能性があると語った。政府機関閉鎖につながった対立は米国経済に悪影響を及ぼしており、議会予算局は6週間の政府機関閉鎖により今四半期の実質GDP成長率が1.5%ポイント押し下げられる可能性があると試算している。新たに承認された臨時支出パッケージは1月30日まで政府の大部分を運営し続けることになり、当時の対立が繰り返されるリスクが生じる。

世界的な原油供給過剰のさらなる証拠。ブルームバーグによると、世界の原油市場は黒字に陥っており、特にアメリカ大陸、特に米国で顕著である。

米国における豊富な供給の兆候は、輸出量の多さによって示されています。 10月の米国の原油輸出は、2024年7月以来の高水準に達した。一方、世界の石油ベンチマークであるブレント原油の価格曲線は、地域間の供給過剰のレベルの違いを反映して、3月以降の数カ月はほぼ横ばいとなった。

石油市場関係者は一般に、来年には供給過剰が起こると予想している。石油輸出国機構(OPEC)は長年、石油需要は安定すると予想してきたが、米国の増産により第3・四半期の予想を覆し、赤字から黒字に転じた。

国際エネルギー機関は、世界は2026年に記録的な黒字になると予測している。「市場は今四半期から次の四半期にかけて若干の黒字状態になるだろう」とシンガポールに拠点を置く分析会社ヴァンダ・インサイツの創設者ヴァンダナ・ハリ氏がブルームバーグテレビで語った。これは石油業界にとっては悪いニュースですが、ガソリンを購入するアメリカの消費者にとっては良いニュースです。

弱気派の最も近い下値目標は、価格を堅実な支持線である4,000ドル以下に押し下げることだ。最初の抵抗レベルは 1 オンスあたり 4,250 ドルで、次に 4,300 ドルになります。最初のサポートはオーバーナイト安値の4,183.2ドル/オンスで、次は4,104.4ドル/オンスです。

12月銀先物に関しては、強気派が短期的に強いテクニカルな優位性を持っている。次の上値ターゲットは、1オンスあたり55ドルの堅実な抵抗線を上回る終値です。売り手の弱気価格目標は、サポート閾値の50米ドル/オンスを下回って終了することです。

最初の抵抗レベルは、オーバーナイトの過去最高値である 54.415 米ドル/オンスにあり、次に 55 米ドル/オンスにあります。サポートはオーバーナイトの底値である52,885米ドルで、その後は1オンスあたり52米ドルです。

外部市場では、米ドル指数がわずかに下落しました。原油価格はわずかに上昇し、1バレルあたり59ドル付近で取引された。米10年国債利回りは現在4.079%となっている。

注: 世界の金市場は、2 つの主要な価格設定メカニズムを通じて運営されています。 1 つ目はスポット市場で、売買取引の価格を見積もって即時に通知します。 2 つ目は、将来の受け渡し価格を設定する先物市場です。流動性要因と年末のポジション調整のため、現在、CME で最も活発に取引されている商品は 12 月金契約です。