ケビン・ワルシャー氏を米連邦準備制度理事会(FRB)議長に指名したことは、市場の不確実性をいくらか軽減しましたが、同時に金利見通しをより複雑にしました。

さらに、貿易関税政策の明確化の可能性も、貴金属市場の重要な推進力を失う可能性があります。これは、TD証券のグローバル商品戦略部門のマネージングディレクター兼責任者であるバート・メレク氏の意見です。

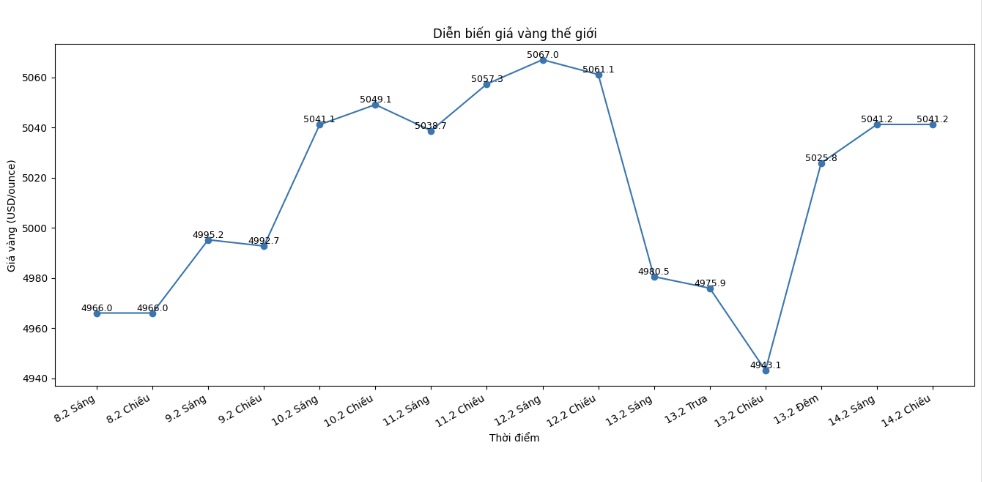

木曜日の午後のBNNブルームバーグとのインタビューで、メレク氏は、貴金属の最近の大きな変動について言及しました。これには、昨日の突然の投げ売りが含まれており、金価格はわずか数分で200米ドル急落しました。

「変動は今後も継続的な状態になるのではないかと懸念しています。大きな問題は、米国の経済データがどのように展開するかをまだ確信できないことです。最近、雇用統計は予想を上回り、インフレ率も予測を上回りました」と彼は述べました。

一方、中国は旧正月休暇に入っており、市場の流動性が低下する可能性があります。現在の「通貨切り下げリスクヘッジ取引」への関心度も不明です。」

メレク氏は、金と銀が歴史的な高値を更新し続けるにつれて、大幅な調整は避けられないと考えています。「現在、金利が低下するかどうかはわかりません」と彼は付け加えました。「保護ツールとしての貴金属に対するアジアからの需要がどのように続くかも不明です。」

TD証券が2026年第1四半期の金平均価格は1オンスあたり5,000米ドルに達するだろうが、それ以上上昇するのは難しいと予測しているという質問に対し、メレク氏は、これは依然として投資家にとってポジティブなシナリオであると評価しました。

「来四半期の平均価格である1オンスあたり5,000米ドルは、依然として歴史的に非常に高い水準です。支持要因は、パウエル氏が退任した後、FRBは、特に短期で、より金利引き下げに傾倒する議長を就任させる可能性があることです。

しかし、新しい会長が成長と引き換えにより高いインフレを受け入れる用意があるかどうかは不明であるため、金価格が大幅に急騰するとは予想していません。不確実性は依然として非常に大きいです。新しい会長が5月に正式に就任すると、市場には評価の根拠がさらに増えるでしょう」と彼は述べました。

個人投資家からの需要について、メレク氏は利益確定活動が増加する可能性があると述べました。「現在、投機家からの興奮はあまりないため、市場は上昇傾向の後、強化段階にあります。」

最近の銀の急激な変動に関連して、メレク氏は、主な原因は「ガンマスキズ」(投資家がオプション取引に殺到するときにリスクを回避するために、マーケットメーカーが元の資産を継続的に売買しなければならないため、価格が急速かつ大幅に押し上げられたり、下落したりする現象)に起因すると考えています。

「この現象は一時的に終わりました。私たちは、オプション市場への個人投資家の積極的な参加、特に銀ETFファンドの買いオプションの購入を記録しています。

そのため、マーケットメーカーは、市場がすでに流動性に欠け、在庫が限られている状況下で、リスクを回避するために現物の銀を購入せざるを得なくなり、その結果、価格引き締め効果が生み出されています」と彼は説明しました。

彼はまた、高レバレッジファンドの出現にも注意を促しました。「その後、いくつかの不利な情報が現れました。トランプ大統領が、インフレに対してより強硬な姿勢をとると見なされているケビン・ワルシュFRB議長の地位を検討していると述べたため、金融緩和の期待が弱まりました。」

関税政策の明確化の影響について言及し、メレク氏は、これは市場が特に関心を持っている要因であると述べました。

「6月に関税の延期または調整を含む合意があれば、米国の金属在庫(銅や銀など)は反転する可能性があります。市場は大幅に「緩和」され、価格を記録的な水準に押し上げた品薄要因を軽減する可能性があります。」