なぜ従来の銀行とオンライン貯蓄アプリの両方を比較する必要があるのでしょうか?

従来の銀行とオンライン貯蓄アプリの両方を比較する必要があります。なぜなら、それぞれの形式には異なる利点があるからです。オンライン預金は通常、より高い金利、迅速、柔軟、いつでもどこでも口座を管理しやすい操作性を備えていますが、従来の銀行は安全性、直接的なサポートを提供し、テクノロジーに精通していない人に適しています。

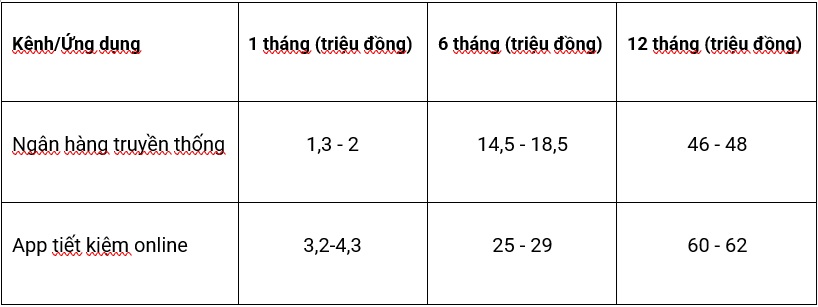

10億ドン以上の預金の場合の具体的な例:オプションで10億ドンを預金した場合の実際の利益を計算します。

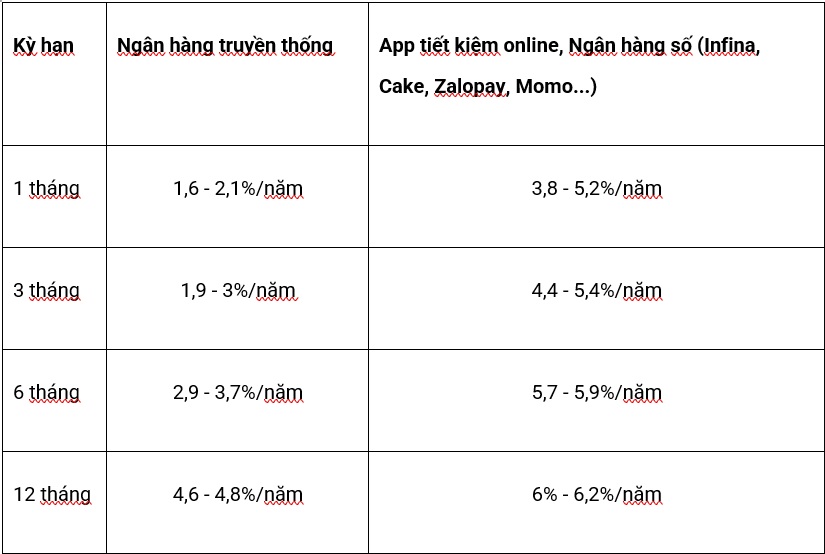

* 従来の銀行金利(2025年7月):

- 1ヶ月の期間:年間1.6〜2.4%。

- 6ヶ月の期間:年率2.9〜3.8%。

- 12ヶ月の期間:年平均4.6%〜4.8%。

* オンライン貯蓄アプリ、電子ウォレット、デジタルバンキングの利益:

- インフィナ:年率5.2%(1ヶ月)、年率5.9%(6ヶ月)、年率6.2%(12ヶ月)。

- Cake by VPBank、ZaloPay、Momo:年5〜6%(12ヶ月)、柔軟な送金、迅速な操作。

1〜3ヶ月、6〜12ヶ月の期間の比較:どの期間を選ぶのが妥当か?

利益を最大化し、資金管理を柔軟にしたい場合は、Infinaのようなオンライン貯蓄アプリケーションが魅力的な選択肢となるでしょう。ただし、絶対的な安全性を重視する人にとって、従来の銀行は依然として適切なチャネルです。

30歳の人はどの預金チャネルを選ぶべきですか?

* 若者は通常、柔軟性、デジタル化の体験、より高い利益を期待し、携帯電話での金融管理を好みます。Infina、Cake、ZaloPay、MoMo、Viettel Moneyなどの若者向け貯蓄アプリは、このニーズに十分に応えています。

* 50:30:20(50%の必需品支出、30%の個人支出、20%の貯蓄/投資)のルールを適用する必要があります。貯蓄を分割します。銀行預金の一部(安全)、信頼できる貯蓄アプリの一部(高い収益性、柔軟性)、投資部分の一部(ファンド証券、債券など)。

余剰資金を最適化するチャネルを提案

* 伝統的な銀行:法的安全性、預金保険、明確なプロセス。

* Fintech App:中間 Fintech App(Infina、Zalopay、Momo、Viettel Money...)は、ファンド管理パートナー、透明性と信頼性を慎重に検討する必要があります。デジタルバンキングアプリ(Cake、Timo、...)であれば、銀行と同等の安全性です。