レポートだけで信用スコアを理解する

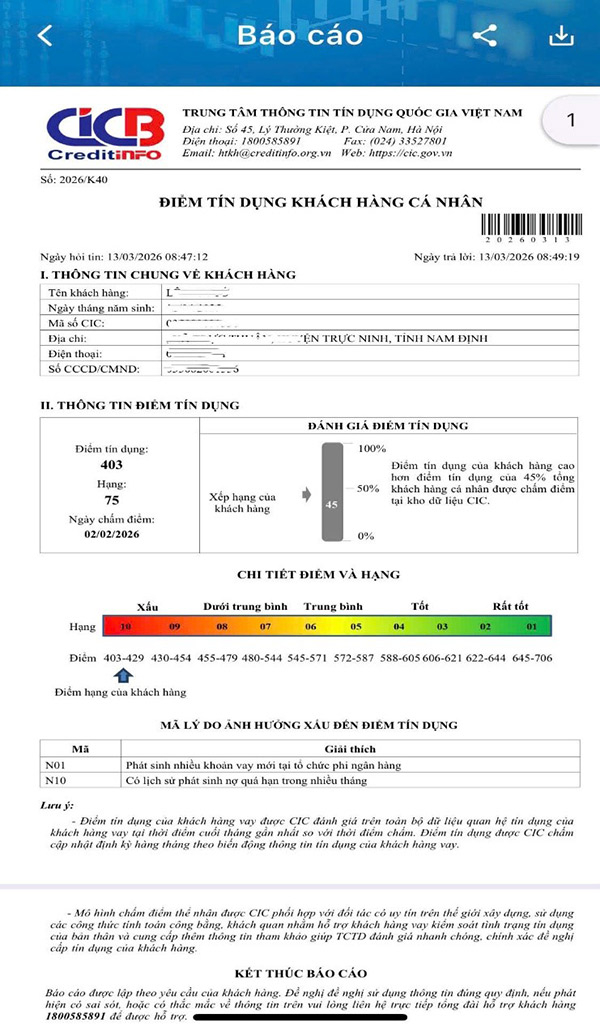

以前の総合レポートとは異なり、K40は、クレジットスコア、クレジットレーティング、平均と比較した顧客の位置、特にクレジットスコアに影響を与える理由のコードテーブルなど、コアで理解しやすい情報に焦点を当てるように設計されています。

K40のハイライトは、信用スコアの「解読」にあります。数値のみを提供する代わりに、システムは、多くの新規ローンの発生や期限切れの債務の存在など、スコアの増加または減少の具体的な原因を示すでしょう。これにより、ユーザーは不合理な財務行動を特定し、タイムリーに調整できます。

簡単な検索、定期的な更新

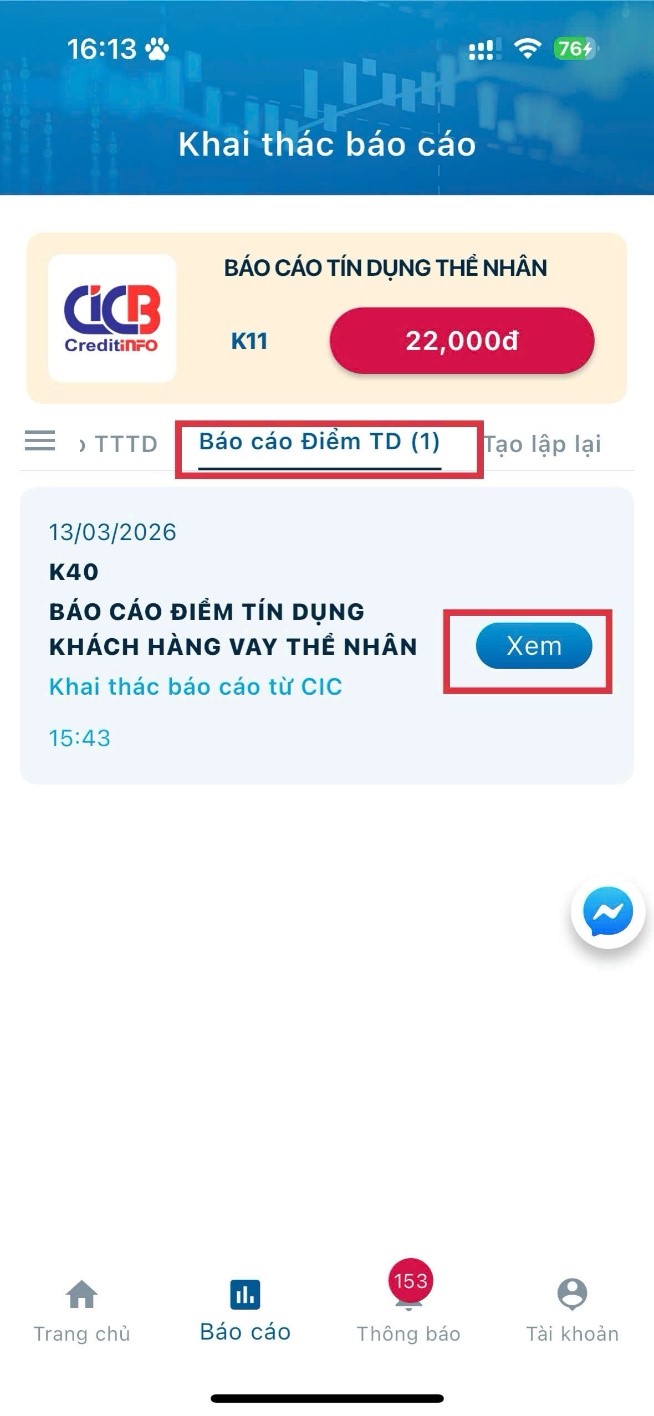

国民は、シンプルで便利な操作で、iCICアプリケーションを介してオンライン形式でK40レポートを検索できます。信用スコアはCICによって毎月定期的に更新され、ユーザーは時間の経過とともに信用記録の変更と改善を追跡できます。

信用スコアが融資審査においてますます重要な要素となっている状況において、信用スコアを積極的に監視および改善することは、個人の財務評判を高めるだけでなく、信用機関からのより高い限度額とより良い金利を享受する機会を得て、資本へのアクセス可能性を高めるのにも役立ちます。

さらに、信用スコアの検索および追跡ツールを普及させることは、金融市場の透明性を高め、借り手と貸付機関の両方のリスクを軽減するのに役立ちます。

現在、CIC経由でK40レポートを検索する顧客は、1レポートあたり12,000ドン(VATを除く)の手数料がかかり、人々が製品に簡単にアクセスして体験できるようになります。

K40の誕生は、便利な信用情報検索ツールを提供するだけでなく、デジタル時代において、人々がより透明かつ効率的に個人の財務管理の習慣を段階的に形成するのに役立ちます。