歴史的な2025年以降、金価格と銀価格が連続して新たな高値をつけた今、投資家にとって最大の疑問は、その上昇傾向がいつまで続くのか、それとも貴金属市場が本質的にまったく異なる段階に入っているのかということです。

JPMorganとHSBCの元貴金属部門リーダーであり、業界のベテランであるロバート・ゴットリープ氏によると、現在起こっていることは短期的な投機ブームではありません。彼は、金と銀が長期的な構造要因に基づいてグローバルポートフォリオで「再評価」されていると考えています。

金価格と地政学的な転換点

ゴットリップ氏によると、金価格の決定的な瞬間は2022年から現れました。米国とその同盟国がウクライナ紛争後のロシアに対する制裁手段として米ドルを使用したときです。この動きにより、多くの新興経済国の中央銀行が金の購入を積極的に推進し、ドルへの依存を減らしました。

注目すべき点は、価格がこの購入者グループにとって決定的な要因ではないということです。「中央銀行が金を購入するのは、価格が高いか低いかではなく、政策、つまり彼らの国内外で起こっていることのためです」と彼は言いました。

銀:構造的な希少性

金は数年前から「瞬間」がありましたが、銀の場合、ブレークスルーは2025年、さらには夏から始まったばかりです。ゴットリップ氏によると、市場はグローバルに入手可能な銀の量が実際にどれほど不足しているかに徐々に気づいています。

過去5年間で、再生可能エネルギーから電子機器まで、強力な産業需要が、地上の銀在庫を深刻に蝕んでいます。投資需要が増加すると、銀のサプライチェーンは緊張状態に陥り、市場に対応するのに十分な「適切な場所、適切な形状」の金属が不足します。

2026年:爆発的ではないが、より健全

ゴットリップ氏は、金と銀の両方に楽観的であるにもかかわらず、投資家は2026年に2025年のように60〜70%の増加が繰り返されるとは期待すべきではないと警告しました。「それは起こらないでしょうが、価格上昇市場が終わったという意味でもありません」と彼は述べました。

基本シナリオでは、現在の高水準から金価格がさらに10〜15%上昇すると予測されていますが、これは依然としてかなりの収益性であり、特に有形資産の割合を増やす方向でポートフォリオを再構築している組織にとってはそうです。

銀は、逆に、依然としてより大きく変動する金属です。調整局面はより深く、より痛むでしょうが、長期的な可能性は依然として残っています。

ゴットリープにとって、銀の強力な投げ売り(通常はアルゴリズム取引や先物契約による)は、反転シグナルではなく、物的市場が依然として不足している限り必要な「再確立」です。

再評価、バブルじゃない

2026年のコアメッセージは、金と銀はもはや傍観的な防衛手段と見なされないことです。2025年以降、ますます多くの組織が伝統的な60/40ポートフォリオモデルを疑い、有形資産に最大20%を割り当てることを受け入れています。

「構造的な変化は2025年に起こりました」とゴットリップは結論付けました。「2026年には、市場はもはや金と銀を「探求」する必要はありません。彼らはそれらを信じています。」

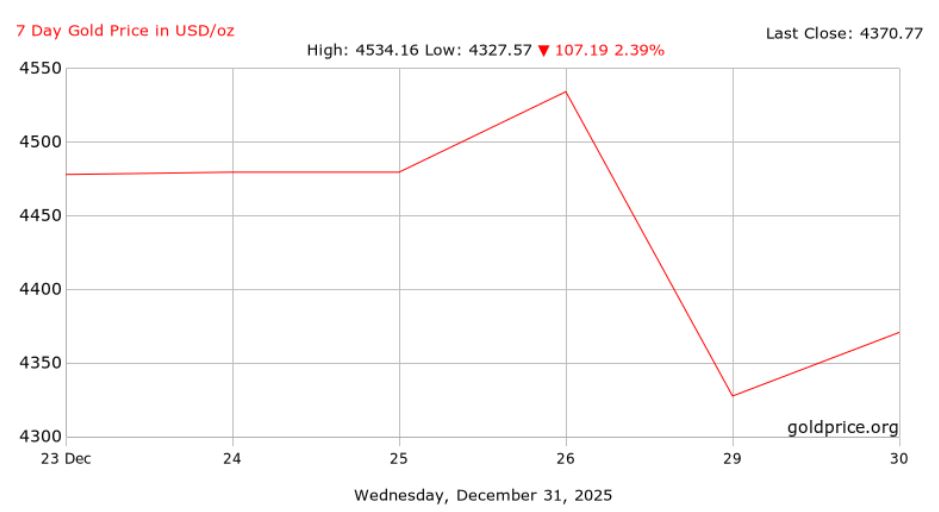

ベトナム時間12月31日午後4時の世界の金価格は、1オンスあたり4,316.69米ドルで取引され、54.08米ドル下落しました。

国内のSJC金地金価格は、1テールあたり1580万〜15280万ドン(買い - 売り)で取引されています。バオティンミンチャウ9999金リング価格は、1テールあたり1520万〜1550万ドン(買い - 売り)で取引されています。