2026年1月1日より、決議198/2025/QH15第10条第6項において、事業世帯及び個人事業者は定額税方式を適用しないことが具体的に規定されています。法人世帯や個人事業主は、税務行政に関する法律に従って税金を納めています。

同時に、2025 年の決定 3389/QD-BTC に付属するプロジェクトのセクション 2.2、セクション 2、パート I、第 1 条で、財務省は次のように指示しています。 2026 年 1 月 1 日から、ビジネス世帯は推定課税方式から納税申告および自己納付方式に正式に移行します。

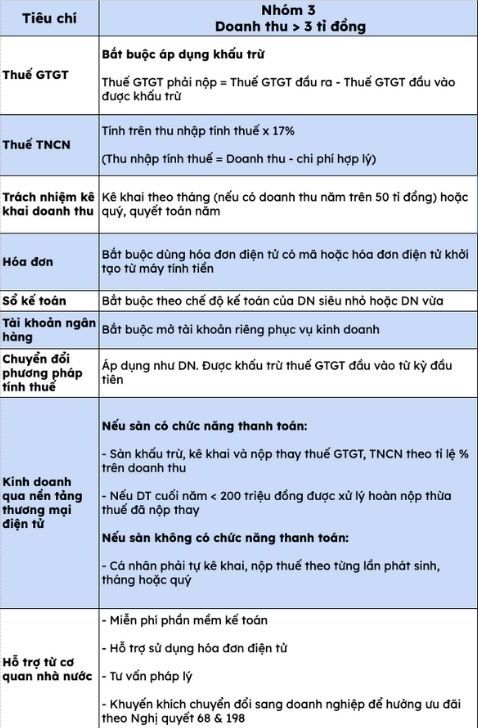

表 2 は、ビジネス世帯と個人の税務管理モデルを分類し、3 つのグループのビジネス世帯について、推定課税から自己申告および自己納税に移行する場合の 2026 年のビジネス世帯の税の計算方法の詳細な手順を示しています。

グループ 3 の収入が 30 億 VND 以上のビジネス世帯の場合、付加価値税 (VAT) を支払う際に控除が必要です。

支払う VAT = 出力 VAT - 控除可能な入力 VAT

個人所得税は次のように計算されます。

課税所得 × 17%

この場合、課税所得 = 収益 - 合理的な経費となります。

ビジネス世帯または個人の年間収入が 500 億 VND を超える場合、毎月または四半期ごとに申告し、年次決済を行う責任があります。

グループ3のビジネス世帯の場合は、コード付き電子請求書またはレジから作成した電子請求書の使用が義務付けられます。さらに、ビジネス世帯は零細企業または中規模企業の会計制度に従う必要があります。

ビジネス用に別のアカウントを開設することも必須要件です。グループ 3 も、企業のように税計算方法を適用する必要がある場合に税計算方法の変換の対象となり、最初の期間から仕入 VAT を控除できます。

特に、電子商取引プラットフォームを通じてビジネスを行う世帯および個人は、次の 2 つのケースに注意する必要があります。

フロアに支払い機能がある場合: フロアは、収入の割合に応じて VAT および個人所得税を差し引き、申告し、支払います。年末収入が2億VND未満の場合、払いすぎた税金が還付される

フロアに支払い機能がない場合: 個人は税金が発生するたびに、毎月または四半期ごとに申告して支払う必要があります。

特に、州機関は会計ソフトを無料で提供し、企業世帯の電子請求書の利用を支援し、法的アドバイスを提供する。さらに、州政府機関は、グループ 3 の事業世帯に対し、決議第 68-NQ/TW および決議第 198/2025/QH15 に従ってインセンティブを享受するために企業に転換することを奨励しています。