委託税法で事業を行う法人・個人は、収益を調整する必要があり、委託税率は省庁およびコミューンレベルによって決定3078/QD-BTCに従って実施されます。

実行する必要がある6つのケース

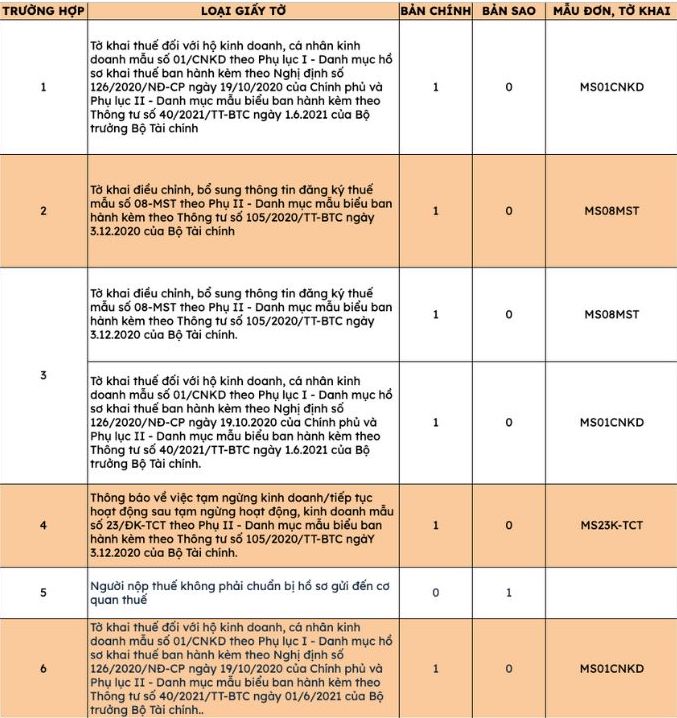

ケース1:契約住宅が事業規模(事業面積、使用者、収益)を変更する場合、税務申告書様式01/CNKDに従って修正、追加申告する必要があります。

ケース2:事業所が事業場所を変更する場合、規定に従って税務登録情報を変更し、新しい事業所に事業を開始した新しい事業所と同様に、新しい場所で税務申告手続きを実施する必要があります。

ケース3:世帯は、産業とビジネスラインを変更します(比率と税率を変更しない場合を含む)、世帯は規定どおりに税務登録情報を変更する手順を実行する必要があります(税登録と比較して業界またはビジネス部門に変更がある場合)、同時に、フォームNo. 01/CNKDに従って税務宣言を調整し、補足します。

ケース4:代理店が事業を停止または一時停止する場合、代理店は政府の2020年10月19日付政令第126/2020/ND-CP号第4条の規定に従って、事業を停止または一時停止した場合の通知を実施します。

ケース5:管轄の国家管理機関の要求に応じて、株式会社が事業を停止または一時停止します。

ケース6:世帯は宣言方法に変換され、世帯はフォームNo. 01/CNKDに従って証券納税申告の調整と補足を宣言します。

書類構成について

個人は、適切な書類を準備するために、収益と委託税率を調整する必要がある場合を特定します。

実施方法について

法人、個人事業主は、直接、遅くとも翌月の20日までに納税し、税金が変更される。

さらに、事業者はオンラインで手続きを進めることができ、遅くとも翌月の20日までに税金が変更されます。

さらに、個人事業主は郵便サービスを利用することができます。特筆すべきは、納付期限が遅く、遅くとも翌月の20日、税金が変更された月であることです。

3つの実施形態について、税務当局は、売上高と積立税率を修正する通知を発行するか、積立税率モデル番号01/TB-CNKDを修正しないことを通知する通知を、税金が変更された翌月の翌月20日までに発行します。

納税者が電子取引を通じて納税者を選択し、納税者に書類を提出する場合、財務大臣の2021年3月18日付通達第19/2021/TT-BTC号の税務分野における電子取引の実施に関する規定と条件を正しく、完全に遵守する必要があります。