移転価格と関連取引による脱税の手口

以前に掲載された記事「企業が継続的に赤字を報告する際の異常な兆候」の中で、労働新聞は、多くの企業が長期にわたって赤字を報告しているため、多くの憂慮すべき数字を指摘しました。企業の活動の全体像を見ると、逆説的なことがわかります。国内企業とFDIを含む企業の半数以上が継続的に赤字を報告している一方で、その多くは安定した活動を維持しており、規模を拡大し、市場でのプレゼンスを増やしています。

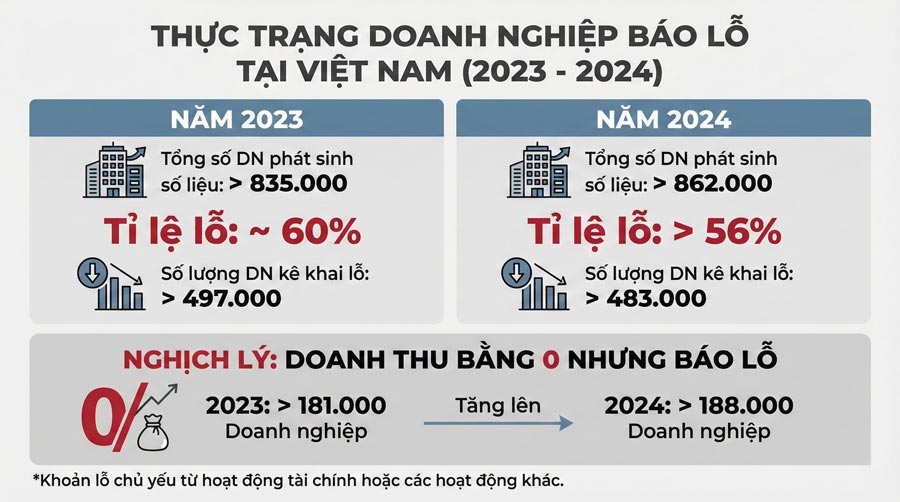

財務省が2025年初頭に発表した外国投資企業の2023年財務諸表の集計および分析結果報告書のデータ分析によると、財務諸表データを持つ28,918社のFDI企業のうち、16,300社が赤字を報告しており、56%以上を占めています。したがって、ベトナムで生産および事業活動を行っている2社のFDI企業のうち、1社が赤字を報告しています。

特に、同時期に記録されたFDI企業の累積損失額は18,100社以上で、15%増加しました。そして、FDI企業の2023年の累積損失額は908兆2000億ドン以上に達し、前年比20%増加しました。

また、地方の外資系企業の財務状況をまとめたデータに基づいて分析すると、企業の損失規模が年々増加していることもわかります。

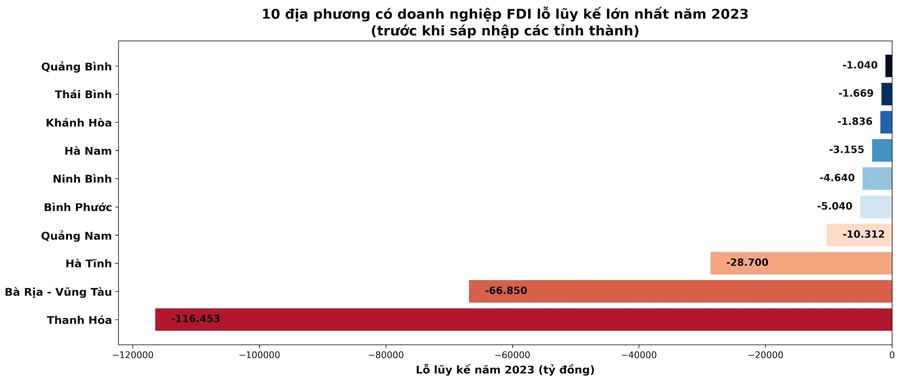

タインホア省には、総自己資本90兆2830億ドンの122社があり、2023年末までの累積損失総額は116兆4530億ドンに達し、前年比27.8%増加しました。ハティン省では、自己資本が131兆4330億ドンの55社がありますが、累積損失は28兆7000億ドンに達しました。他のいくつかの地域では、企業規模は大きくありませんが、累積損失レベルは依然として注目に値します。ニンビン省では、2023年時点で78社、自己資本17兆5680億ドン、累積損失4兆640億ドン、クアンビン省(旧)では11社、自己資本6兆4910億ドン、累積損失1兆40億ドンなどです。

特に注目すべきは、企業の損失率が高いにもかかわらず、ベトナムは依然として投資資本の流れにとって魅力的な目的地であるということです。多くのFDI企業は、事業を縮小するどころか、資本を増やし、生産を拡大し、国内市場での長期的なプレゼンスを増やしています。この逆説は、損失の本質、および現在の状況における事業結果の真実の反映の程度について大きな疑問を投げかけています。

この問題をより明確にするために、コカ・コーラ・ベトナムが税務署から8,210億ドンの追徴課税、罰金処分を受けた事件を例に挙げることができます。この事件は、税務当局が調査を実施し、2007年から2015年の財務申告で多くの異常な兆候を発見したときに注目を集めました。売上高は着実に増加し、市場シェアは大きくなっていますが、この企業は長年にわたって継続的に赤字を報告しており、累積損失は3兆7,000億ドン以上に達し、当初の投資資本を上回っています。「事業拡大にもかかわらず、依然として長期的な赤字」という現状は、法人所得税を回避するための移転価格操作の疑念を引き起こしました。

査察の結論によると、コカ・コーラ・ベトナムは、親会社および同じグループ内のユニットとの関連取引を発生させ、その中でも特に、原材料、香料、濃縮剤を異常な高値で購入しています。原材料費は生産原価の70〜85%を占めており、ベトナムでの利益が「摩耗」し、企業は長年にわたって法人所得税をほとんど支払う必要がなくなりました。税務当局は、これはベトナムでの課税対象の利益を減らすために、関連取引価格を操作することにより、移転価格操作の兆候であると述べています。

コカ・コーラの話は孤立したケースではなく、外国投資資本を持つ多くの企業で存在し、現在も存在している脱税のための移転価格モデルの典型的な例です。容易に認識できる共通点は、大きな収益、広範な市場シェア、継続的に拡大する生産・事業活動にもかかわらず、長期にわたる赤字報告、法人所得税の納税義務の発生がない、または非常に少ない発生です。

原材料の購入、ブランドフランチャイズ、管理手数料の支払い、内部借入金利、または技術移転などの関連取引を通じて、実際の利益は、税率が低い国や地域の法人に「移転」されます。その結果、投資を受け取る国家予算は損失を被り、競争環境は歪曲され、複雑な移転価格構造を実施する能力のない国内企業にとって不利になります。

コカ・コーラの場合から、移転価格は単なる税務技術の問題ではなく、広範な統合の状況における国家管理の仕事にとって大きな課題であることがわかります。移転価格行為の特定、証明、および処理には、税務当局が国際比較データ、関連取引分析能力、および十分な強力な法的枠組みを持っている必要があります。さらに重要なことに、これは税制を強化し、「利益を上げれば税金を納める」という原則を確保する必要性についても警告であり、それによって公正で透明性があり持続可能な投資環境を作り出す必要があります。

政策における「空白」

市場要因に加えて、根本的な原因は、政策と実施組織における「空白」にあります。これこそが、「租税回避」行為が形成され、運営される条件となる空間です。これらの空白を正しく特定することは、具体的な違反事例を処理するだけでなく、管理フレームワークを完成させ、税制とビジネス環境における公平性を確保するためにも重要な意味を持ちます。

法的空白について言及し、元価格市場研究所所長(財務省)のゴー・チー・ロン准教授・博士は、「企業が悪用する可能性のある空白は2つの層にあります。1つ目は、法的、制裁措置が一部の技術的な点で十分に厳格ではないことです。2つ目は、データ、ツール、管理機関間の連携などを含む執行能力が、取引の本質を解き明かしていないことです。」と述べました。

同氏は、2024年だけでも税務部門の査察・検査活動が43兆5870億ドンの損失を削減し、62兆7260億ドンの処理を勧告したことを例に挙げ、「課税対象利益を薄くする」余地が依然としてかなり残っていることを示しています。

法的「抜け穴」と政策設計についてより深く分析した結果、ロン氏は、関連取引と資本コストのグループで最も顕著なリスクが浮上していると述べました。企業は、「資本が薄い - 負債が多い」という方向に関連当事者を通じた借入-保証構造を設計し、利益を蝕むために借入金利コストを押し上げることができます。

これらのギャップは、関連取引のある企業に対する税務管理を規定する政府の2020年11月5日付政令第132/2020/ND-CP号のいくつかの条項を修正および補足する政令20/2025/ND-CPによって「修正」されましたが、特に多層的な財務構造の場合、脱税の手口を特定および処理するのに役立つ詳細な規定はまだありません。

もう1つの「グレーゾーン」は、内部サービスと、管理費、ブランド、ソフトウェアなどの目に見えない資産にあります。これらは市場原理に基づいて価格を設定するのが難しいコストグループであり、一般的なサービス契約によって「押し上げられ」やすく、得られる利益を証明することが困難です。比較基準と書類基準が不足している場合、企業は大きな料金を合法化できますが、実際の効果は釣り合っていません。

ロン氏はまた、税制優遇措置の最適化とグループ内の利益分配のリスクを強調しました。企業は利益を法人または優遇措置を受けている地域に移転し、同時に高い課税段階に「損失を計上」し、優遇措置段階に「利益を押し上げる」ことができます。これは、バリューチェーンに従ってデータが不足している場合、処理が困難な、洗練された「税制優遇措置の薄い利益」の形態です。

さらに、デジタルトレードと国境を越えた取引は管理フレームワークよりも急速に拡大しており、ベトナムで発生する利益の一部は、プラットフォーム、デジタルサービス、広告を通じて「流出」する可能性がありますが、課税対象の特定、キャッシュフローの追跡、情報交換のメカニズムは追いついていません。

省庁間連携を強化し、バリューチェーンに基づくデータシステムを早期に構築する

ゴー・チー・ロン准教授・博士はまた、重要な問題は、業界 - 機能 - リスクに関する信頼できる比較データの不足であると述べました。移転価格操作を防ぐためには、各セグメントごとに十分な深さのベンチマーク(利益率、合理的なコスト比率)が必要です。そうでなければ、企業は「損失は客観的である」と議論しやすいでしょう。

もう1つのボトルネックは、国際情報交換が最大限に活用されていないことです。ベトナムは、OECD(経済協力開発機構)の基準に従った透明性メカニズムに参加し、多くのパートナーとの国際収益報告書(CbCR)の交換を活性化しましたが、このデータをタイムリーな「検証証拠」に変えるためのインフラとプロセスが依然として必要です。

それに伴い、税務・税関・計画・投資・銀行の連携は、「単一のリスクファイル」の方向で十分に緊密ではなく、企業は税関課税額、内部譲渡価格、決済キャッシュフロー、財務諸表の間の「ずれ」を利用して合法化する可能性があります。

上記のギャップから、ロン氏は「優先順位が高く、すぐにできる」という作業グループを提案しました。焦点は、得られる利益、証拠、市場価格の原則に従って、内部サービス手数料と借入金利の控除条件を標準化し、厳格化することです。

同時に、連携関係と借入金利コストを「回避」する構造を覆うために、政令20/2025の修正を同期的に実施する。並行して、ビッグデータによるリスク管理をアップグレードし、電子請求書、税関申告書、銀行取引、財務諸表のデータを使用して、業界別の「リスクマップ」を作成し、長年損失を出しているにもかかわらず、収益が増加し、利益率が業界の平均と乖離している企業グループに警告閾値を設定する必要がある。

同氏はまた、業界別の利益ベンチマークを構築し、「客観的な抜け穴」の議論を減らし、企業の遵守予測性を高めるために、硬直的な設定ではなく、警告範囲として参照範囲を公表するという要件を強調しました。

最後に、APA(課税価格決定方法に関する事前合意メカニズム)や早期協議メカニズムなどの紛争防止ツールを拡大し、企業が「まっすぐ進む」ようにし、税務当局は再検査の負担を軽減し、税収の損失を避けるためにリスクの高いグループにリソースを集中させます。

脱税行為の兆候を認識する

財務省が2025年初頭に発表した外国投資企業の2023年財務諸表の集計結果報告書、財務諸表の分析データの分析によると、移転価格操作、関連取引、低利益または長期的な赤字報告の維持という2つの一般的な脱税戦略グループがあります。これらの形態の共通点は、納税義務を軽減する一方で、多くの企業が依然として安定した活動を維持し、生産・事業を拡大することさえあります。

ラオドン紙とのインタビューで、ファン・フウ・ギー准教授・博士(写真)- 国立経済大学銀行・金融研究所副所長は、租税回避行為の最も顕著な兆候は、企業が「依然として事業を行い、依然として成長している」にもかかわらず、「継続的に赤字を報告している」現象であると述べました。これは、税金リスクの問題を提起するための出発点です。なぜなら、実際には、移転価格または租税回避行為の決定は感情に基づいてはならず、データシステムと全体的な分析に基づいて行う必要があるからです。

同氏によると、長期にわたって赤字を報告する企業は、単独で現れるのではなく、同じエコシステム内の企業間の内部債務、銀行融資に代わる内部融資、または市場と比較して異常に高いまたは低い価格での売買取引など、他の多くの兆候を伴うことが多い。これらの要素を生産・事業活動全体に置くと、利益が「薄くなった」か、納税義務が発生した場所から移行した兆候が見られる可能性がある。

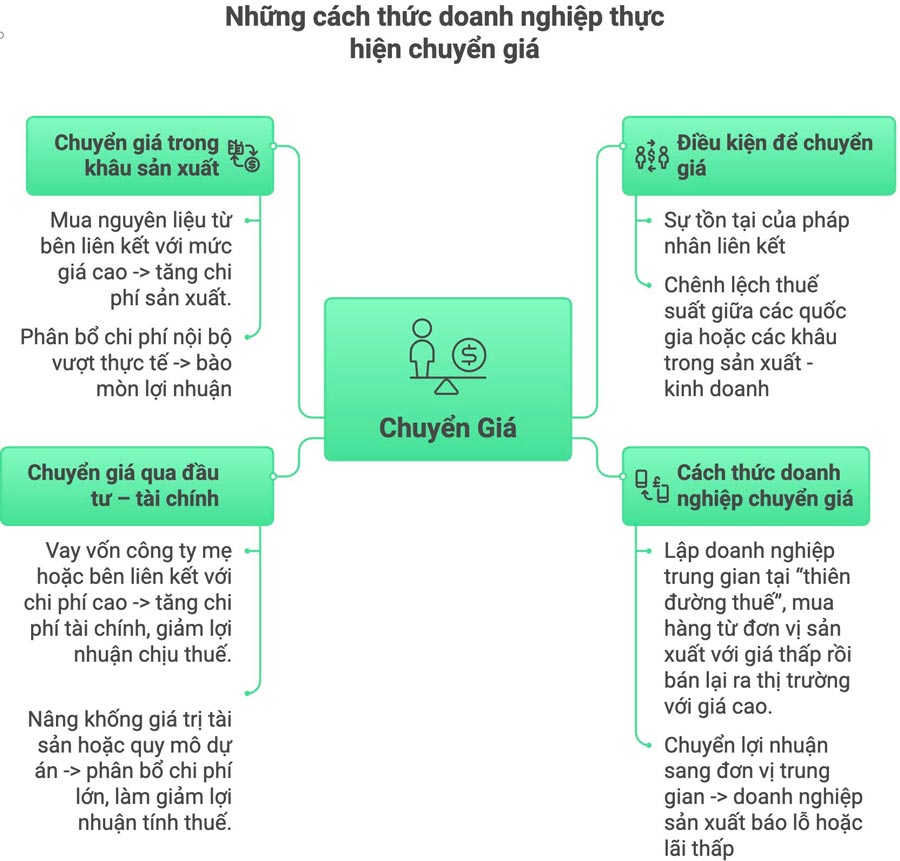

移転価格操作と関連取引に関しては、これは多国籍企業の活動、特に生産・貿易チェーンが国境を越えたモデルでますます組織化されている状況において、一般的な脱税技術です。

本質的に、これは法律違反と見なされる行為ではなく、納税義務を最適化するために国家間の税制上の相違を利用することです。このメカニズムは、企業が親会社、子会社、および仲介法人を持つ多層構造、多段階構造を持っている場合にのみ発生します。

移転価格が発生する最初の条件は、関連する法人の存在です。

2番目の条件は、国間または生産・事業チェーンの各段階間の税率差です。これら2つの条件が共存する場合、企業はグループ全体にとって最も有利な方向に取引フローを設計できます。

そのモデルでは、税率が非常に低いかほぼゼロである「税の楽園」に置かれた企業は、しばしば仲介役を果たします。彼らは生産ユニットから原価に近い価格で製品を購入し、その後、より高い価格で消費市場に転売します。付加価値は主に仲介企業で記録されますが、製造企業は非常に低い利益しか記録せず、損失さえ計上します。

商業段階にとどまらず、移転価格は投資段階から発生する可能性もあります。企業は銀行融資ではなく、親会社または関連会社から融資を受け、それによって財務コストを増加させることができます。さらに、投資資産、特に無形資産の価値を高めたり、実際のプロジェクト規模よりも高い規模を登録したりすることも、課税対象利益を調整するための一般的な方法です。生産段階では、移転価格は、関連会社から高価格で原材料を購入するか、または相応のない内部費用を割り当てることによっても示されます。その場合、収益が増加しても、記録された利益は依然として低い水準です。

ファン・フウ・ギー准教授・博士によると、移転価格は投資、生産から貿易まで、さまざまな段階で発生する可能性があるため、識別と処理には常に高度な専門知識、財務・会計に関する深い理解、および比較および評価に十分な強力なデータシステムが必要です。これも、関連取引の管理が、現在の税務当局にとって常に最大の課題の1つである理由です。

税務当局も関連取引の検査に苦労しています。

ラオドン紙とのインタビューで、税務検査委員会(財務省税務局)は、関連取引を行う企業に対する税務検査・監査のプロセスは、多国籍企業の組織と運営の特殊性から生じる多くのシステム的な困難を示していると述べました。

まず第一に、多くの国に広がる法人ネットワークを持つ親会社-子会社の構造は、取引の本質と関連サービス価値の検証を複雑にしています。多くの場合、内部取引は複数の中間層を介して設計されており、税務当局は、どちらが実質的な経済取引であり、どちらが利益を調整する取引であるかを特定することが困難になっています。

もう1つの大きな障害は、特定の業界に対する比較データベースの不足です。比較の基礎として独立した市場価格または独立した企業の利益率を決定することは、特に技術、部品製造、専門サービス、または特定のビジネスモデルを持つ業界で多くの制限があります。信頼できる参照データが十分にない場合、規制に従って関連取引価格を決定する方法を適用することが困難になります。

海外の親会社が提供するサービス費用の比較も多くの障害を引き起こしています。説明文書は通常、外国語で作成され、会計基準が統一されておらず、サービス説明の内容は一般的で、定量的な根拠が不足しているため、税務当局はこれらの費用の必要性、合理性、および実際の価値を評価することが困難です。

チュン・ザン