明らかに、銀行が「自動収益化」製品を研究開発する取り組みに加えて、顧客の行動と認識の変化が、この波の普及の主な原動力となっています。経済が発展し、国民の知識がますます高まっている状況において、人々はますます金融に精通し、収益機会に敏感になり、年間0.05%の金利でお金を「眠らせておく」ことをますます受け入れていません。顧客、特にY世代とZ世代はそうです。

第二に、デジタルバンキングの発展と国民の「テクノロジー知識」は、このトレンドの触媒となっています。具体的には、情報通信省によると、2024年上半期までに、ベトナムのインターネット利用者の割合は78.1%に達し、同時に1億7700万人以上の携帯電話加入者がスマートフォンを使用しています。ベトナム国家銀行のデータによると、多くの信用機関がデジタルチャネルでの取引率が90%を超えていることを記録しています。したがって、Sinh loiなどの製品は、テクノロジーを活用して

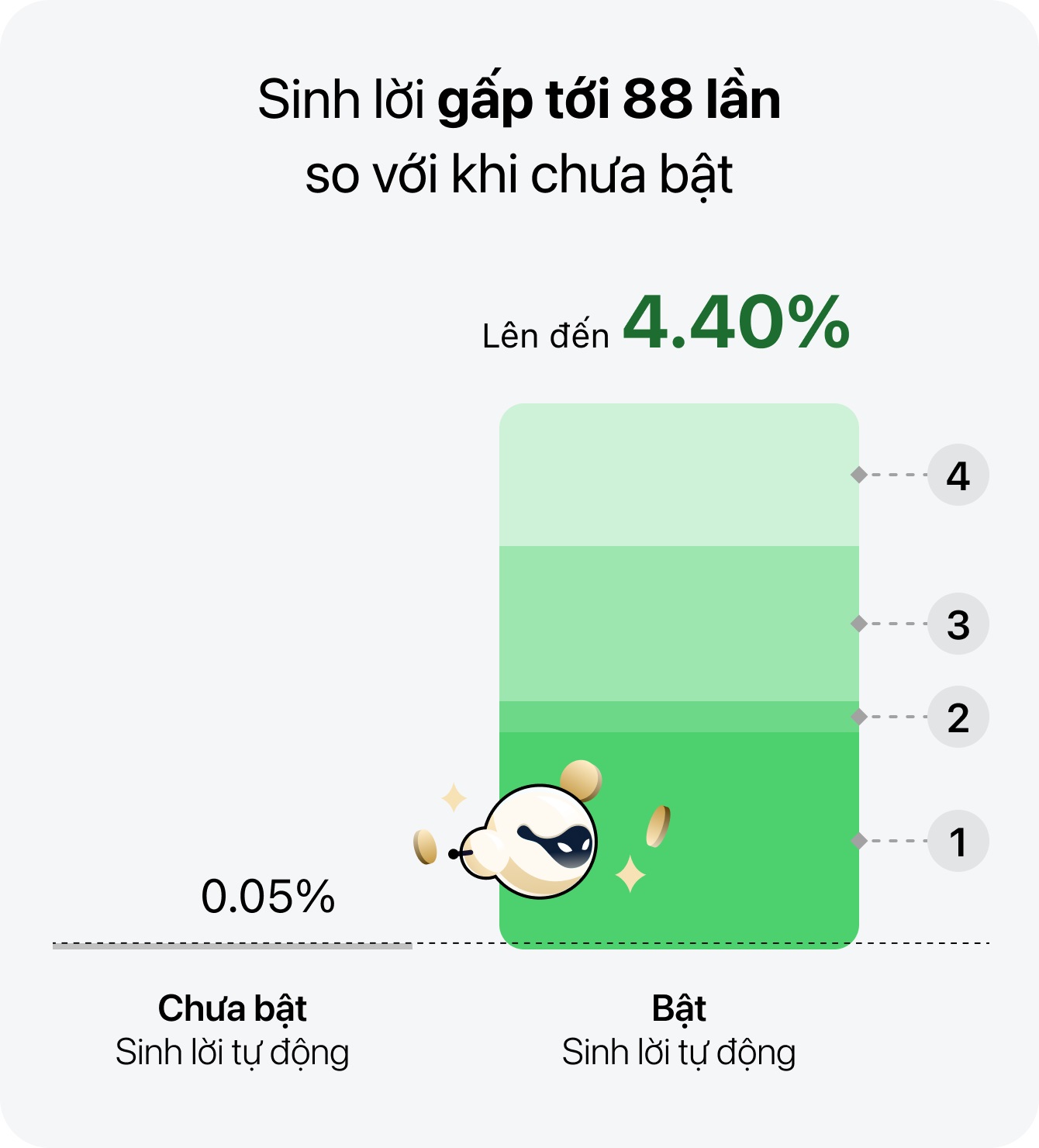

第三に、このモデルがもたらす利点がこの傾向を強化するのに役立ちました。顧客にとって、収益率は通常の預金金利よりも高い(年間最大4.4%、0.1〜0.5%と比較して)、流動性を失うことなく収入を増やすのに役立ちます。銀行側、特にテクノロジーとガバナンスシステムの利点を持つ企業側にとって、このモデルはCASAの割合を増加させ、時間と資金調達コストを削減するのに役立ちます。まさに「眠っている」巨大なリソースであるにもかかわらず、

長年にわたり、世界中の多くの銀行が、Sweep Account:主要な現金口座と二次投資口座の間で自動的に管理される資金、Multiplier Account:決済、投資、保険の口座を組み合わせた、決済口座からより高金利の金融ツールへの自動送金を可能にする金融商品を開発してきました。ベトナムの金融市場が、世界で人気のある商品を積極的にベトナム化しなければならないことは、避けられない傾向と言えるでしょう。

先駆者が受け入れられるとき

「私たちは、機能、安全性を確保し、ベトナム人の実際のニーズを最大限に満たすために、18ヶ月以上にわたって製品の研究開発に投資してきました」と、テックコムバンクの代表者は、精神的な子供を温め、CASA銀行を刷新するための「戦略の旗」と言える道のりについて語りました。

年間最大4.4%の収益率を維持しながら、即時決済能力を維持し、区間を分割しないため、1ドンでも収益性があり、1日でも収益性があります。これは、銀行業界、具体的には通常の決済口座における優れた収益性と柔軟性に見なされています。優れた収益性にとどまらず、24時間年中無休で流動性を確保するために、多層の保護層があります。法律の規定、ベトナム国家銀行の監督、保険規定、預金保険、技術システム、セキュリティ、および

市場と顧客は、キャッシュフローが「自動収益化」によって「魅了」られたという現実的な経験とともに大きく変化しました。

トゥー・トゥイさん(ハノイ)は、「Techcombankは信頼できるブランドであり、長年にわたって国や地域社会に多くの貢献をしてきたため、銀行の「San loi tu dong」を使用すると非常に安心できます。お金はいつでも使う準備ができていますが、追加する必要はありません。安全で便利で、しかも利益も得られます!」と述べています。

利便性、安全性に加えて、この製品は多くの顧客から高く評価されています。「口座にお金を預けるだけで、自動的に利益を上げ、毎月アプリで明確かつ完全に利益を報告しています。銀行の製品に問題が発生したことは一度もありません。顧客ケアサービスも非常に親切です。この製品は便利で、非常に便利で、非常に安全だと思います。確かに、テクノロジーの発展は人間に役立つためです。」とホーチミン市のNhu Ngocさんは語りました。

顧客の信頼という「甘い果実」に加えて、Techcombank Sinh loi tu dongは、Stevie Awardsが主催する第22回国際ビジネスアワードの枠組みの中で、2025年の優れた製品、最高のAI応用製品、および優れた金融サービス製品のカテゴリーで、他の多くの競合他社を凌駕し、金賞1つと銅賞2つを受賞し、違いを証明しました。Stevie Awardsと国際ビジネスアワードシステムは、「国際ビジネス分野のオスカー」として知られています。

金融業界における「金儲け」革命

Techcombankが先駆者になるために費やした代償も、製品が神々から熱烈に歓迎されたことで報われました。400万人以上の顧客が「Sinh loi tu dong」と、Techcombankのデジタルバンキングからの他の多くの印象的な財務指標を「設定」したことがこれを証明しています。

特に、Techcombank自動収益口座は、業界全体の変化を促進しました。収益口座に関する市場の状況は、その後、約10の銀行が参加し、「超収益口座」、「eKash」、「絶え間ない収益口座」、「スマート投資口座」など、さまざまな名前を持つ多くの製品で、より多様になりました。そして、違いは、銀行がユーザーにもたらす価値そのものにあります。

メカニズムが異なるにもかかわらず、これらの製品はすべて、顧客の余剰資金を最適化し、同時に新たな段階における国の経済発展のための追加資金を動員することを目的としています。

当然のことながら、主要銀行は、キャッシュフローの価値を最適化し、顧客に最適なエクスペリエンスを提供する取り組みを継続し、Techcombank 小売銀行部門のグエン・ヴァン・リン副社長は、「Techcombank 自動収益化により、私たちはベトナム人の実際のニーズに最も適切で最適な金融商品を構築しました。Stevie Awardsは、顧客に最適なエクスペリエンスを提供する取り組みにおいて、この製品の優位性を認めました。これは、製品の証明でもあります」と述べました。

Sinh loi tu dongの波は、10年前の「Zero Fee」革命と同様に、金融業界に新たな基準をもたらしました。キャッシュレス決済習慣を構築し、より迅速に、そして Sinh loi tu dongがベトナム人の金融管理方法を再構築するために10年を費やしました。スマート、安全、かつ最も柔軟な方法です。

あなたは、あなたは、