株式税の廃止、2026年からの実際の収益に基づく申告への移行のロードマップの中で、多くの小規模、収益の低い事業者は、「納税対象ではないのに、なぜ罰せられる可能性があるのか?」と懸念を表明しています。

実際、現行の税法は納税義務と管理手続きの遵守義務を明確に区別していますが、これらの2つの義務の混同は、多くの事業者が罰金の本質を誤解させています。

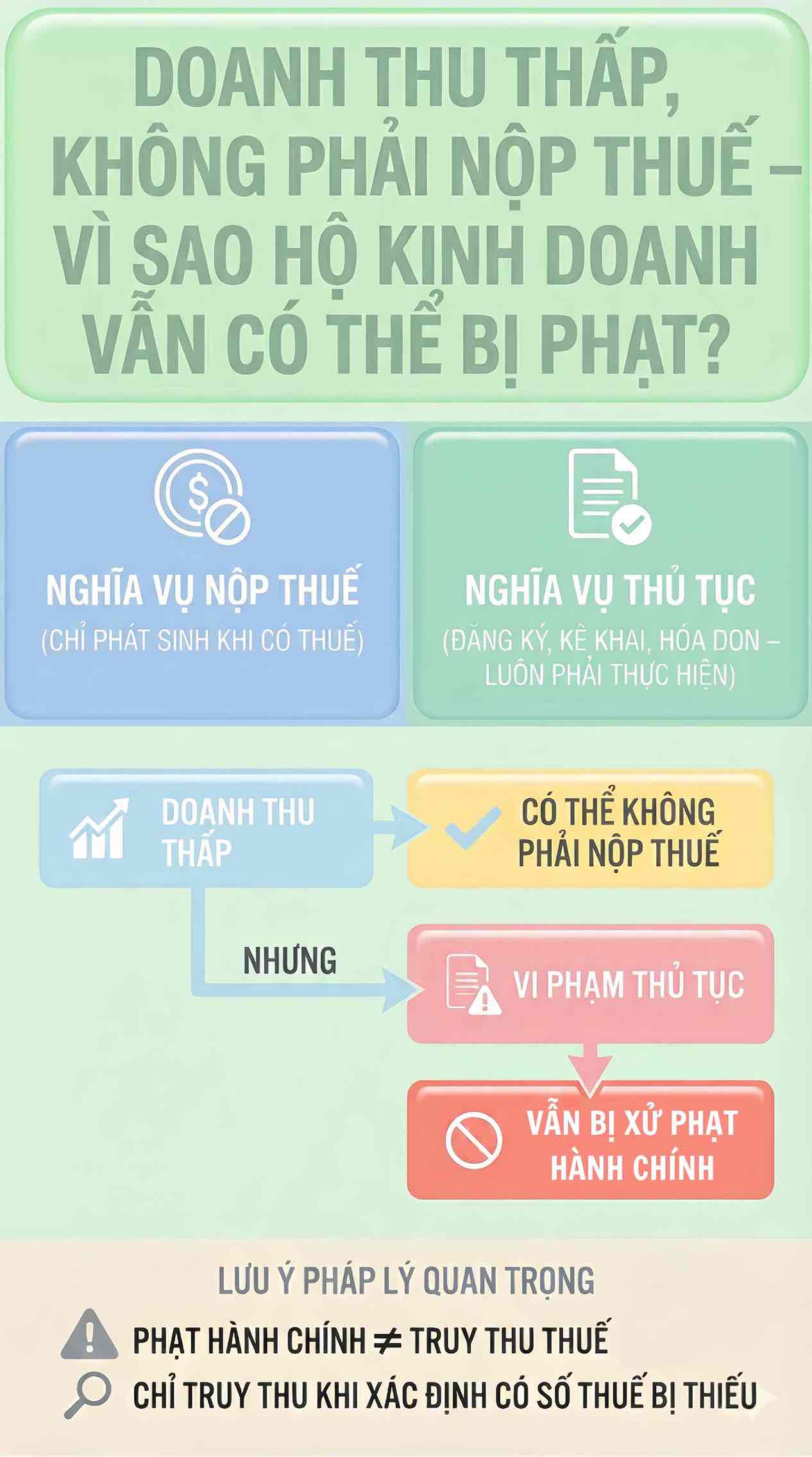

課税額に基づかない処罰の根拠

行政違反の処罰について、政令125/2020/ND-CPは明確に規定しています。「税務手続き違反行為は、発生した税額の有無に関係なく、違反行為によって処罰されます。」したがって、事業者は、次のいずれかのケースに該当する場合でも処罰される可能性があります。

- 規定に従って税務登録を行わない。

- 納税申告書を提出しない、または提出が遅れる。

- 商品、サービス販売時に請求書を作成しない。

- 税務当局の要求に応じて情報を提供しない、または不完全な情報を提供する。

これらの行為は、収益が低い場合、または納税義務が発生していない場合でも、税務分野における行政違反と特定されます。

株式税を廃止する際のリスクを回避するための正しい理解

委託税メカニズムが実際の収益に基づく申告に徐々に置き換えられるにつれて、事業世帯の義務と手続きはより明確で頻繁になります。罰金は変わりませんが、電子請求書と照合データに基づいて管理されるため、違反を発見する可能性は高くなります。

実際には、現在処罰されているケースの大部分は、脱税行為から生じているのではなく、手続きを十分に遵守していないことが原因である。法令を正しく理解し、申告、登録、請求書の義務を積極的に履行することは、2026年から新しい税務管理段階に移行する際に、事業主がリスクを軽減するための重要な解決策と見なされている。

注意点:

事業所は明確に区別する必要があります。

納税義務がない≠手続き義務がない。

税務手続き違反は、納税義務が発生しなくても行政処分を受ける可能性があります。

税務当局が不足している税額を特定した場合にのみ、追徴課税を行います。

手続きを完全に遵守することは、罰金を避けるためだけでなく、後でデータをチェック、照合する際の事業者自身を保護するための基盤でもあります。