事業所は委託納税を実施します。

通達40/2021/TT-BTC第7条第1項によると、契約方式は、申告方法による納税の場合に該当せず、発生回数ごとに納税する場合に該当しない事業世帯、個人事業主に適用されます。

同時に、通達40/2021/TT-BTC第3条第8項も、「契約方式で納税する事業所、個人事業主」とは、事業所、個人事業主が会計、請求書、書類の制度を適切に実施または実施しなかった場合を除き、申告方式で納税する場合、および事業所、個人事業主が発生回数ごとに納税する場合を除き、明確に述べています。

世帯が納める必要がある税金には、科目税、VAT税、個人所得税が含まれます。したがって、納税額は次のとおりです。

(1) khoan phuong phap theo mon bai thue dong muc

Thong tu 302/2016/TT-BTC(通達65/2020/TT-BTCで修正、補足)第4条第2項は、事業世帯に対する納税額が次のように計算されると規定しています。

- 年間平均収益が5億ベトナムドンを超える事業所の場合、年間課税額は100万ベトナムドンです。

- 年間平均収益が3億ベトナムドンを超える事業所の場合、年間の課税税額は年間50万ベトナムドンです。

- 年間平均収益が年間1億〜3億VNDの事業所の場合、年間の課税税率は30万VND/年です。

(2)付加価値税と法人所得税の納税額

通達40/2021/TT-BTC第10条によると、事業世帯、個人事業主に対する課税根拠は、課税対象となる収益と収益に対する税率です。

それによると、事業を行う世帯、個人は、次の税率を適用します。

納付すべき税額 = 税率 x 課税所得

納付しなければならない個人所得税額 = 個人所得税率 x 個人所得税を計算する収入

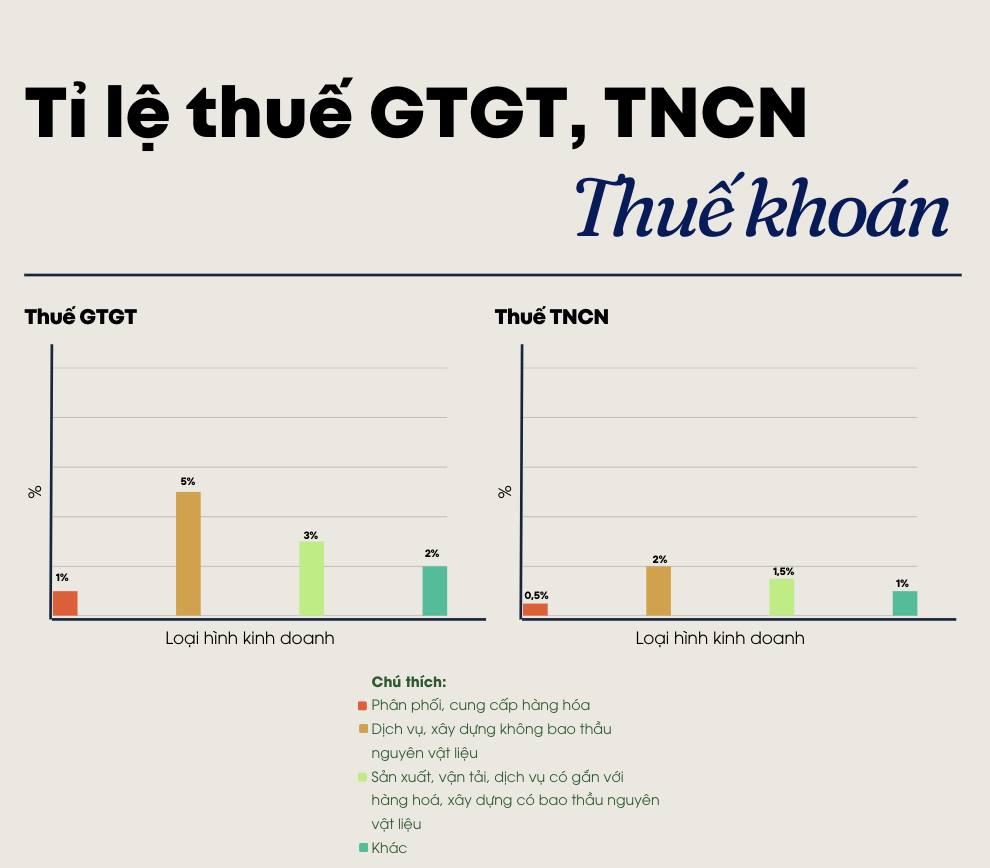

付加価値税、所得税の割合については、具体的に次のとおりです。

申告税を納付する事業所は、

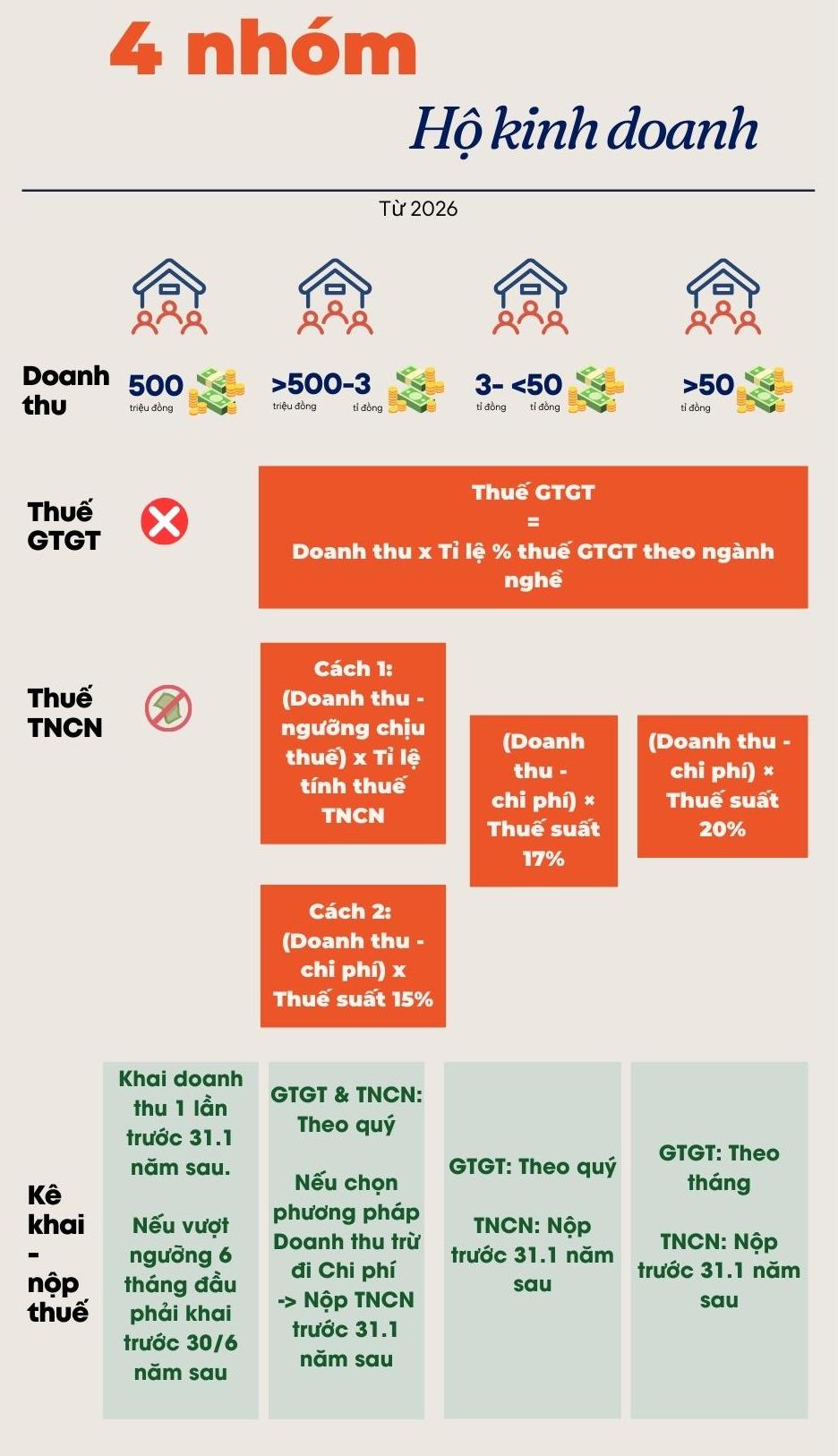

財務省は、事業世帯、個人事業主の電子請求書の申告、課税、納税、使用に関する政令の第2次草案を提出しています。

それによると、2026年以降の申告方法による法人所得税の計算方法は、委託税を廃止した後、以下の4つのグループに従って実施されます。

電子請求書を使用する事業所 。

第8条第5項では、世帯、個人事業主に対する税務申告、計算、および請求書の使用の原則が次のように規定されています。

年間収益が100億ドン以上の法人、個人事業主は、政府の2025年3月20日付政令第70/2025/ND-CP第1条第8項の規定に従い、税務署のコードを記載した電子請求書、税務署にデータ接続されたコンピューターから作成された電子請求書を適用する必要があります。

複数の事業所を持つ事業世帯、個人事業主の場合、すべての店舗に事業世帯、個人事業主の税務コードを使用する場合は、請求書に各事業所の住所を明確に記載する必要があります。

年間収益が5億ベトナムドン以上、10億ベトナムドン未満の事業所、個人事業主は、税務当局のコードを記載した電子請求書または税務当局にデータ接続されたコンピューターから作成された電子請求書の使用を義務付けていません。

情報技術インフラストラクチャの条件を満たし、電子請求書の使用を必要とする場合は、税務当局は、法人、個人事業主が税務当局のコード付き電子請求書または税務当局にデータ接続されたコンピューターから作成された電子請求書の使用を登録することを奨励し、支援します。

電子請求書の使用を登録していない世帯、事業者、個人事業主が電子請求書の使用を希望する場合は、販売、サービス提供取引が発生するたびに、税務当局から電子請求書のコード付きの電子請求書が発行される前に、申告と納税を実行します。

電子請求書の使用登録の手順、電子請求書の使用登録フォームは、財務省の指示に従って実施されます。