中小企業を支援するための一般的な税率階層化

税務署によると、この新しい法律は、中小企業を支援し、ハイテク、イノベーション、グリーン経済分野への投資を強力に奨励するという国家の方向性を明確に示しており、同時にデジタル経済の発展に合わせて規制を更新しています。

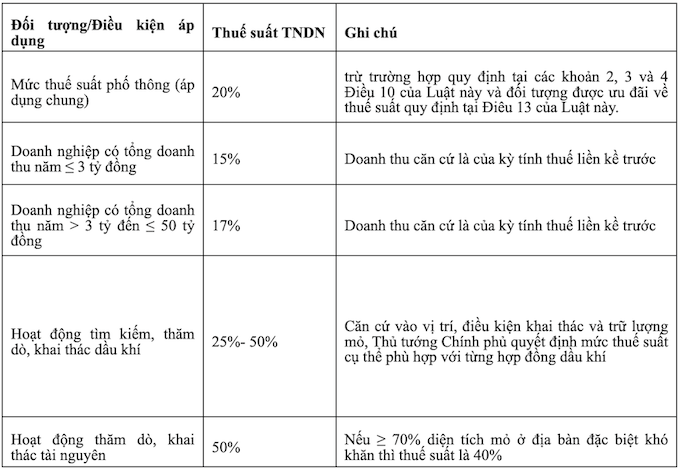

その中で、15%、17%)の税率グループは、子会社または関連会社である企業、および関連関係にある企業が優遇税率適用条件を満たしていない企業には適用されません(2025年法人所得税法第18条第4項に基づく)。

さらに、15%と17%の税率適用対象世帯からの新規設立企業は、課税所得が発生してから2年間継続して法人所得税が免除されます。

利益目的で活動しない公立科学技術組織、公立高等教育機関は、政府の規定に従って免税されます。

デジタル経済と海外サプライヤーに対する税制を明確にする

ベトナムに常駐基盤を持たない外国企業(電子商取引、デジタルプラットフォームベースのビジネスを含む)は、ベトナムで発生する課税所得に対して納税する必要があります。

外国企業の常設拠点には、電子商取引プラットフォーム、つまり彼らがベトナムで商品やサービスを提供するデジタルプラットフォームも含まれると定義されています。

移行条項

企業所得税法が改正、補足された場合、企業が新しい法律の規定に基づく税制優遇措置の条件を満たしている場合、企業は許可時点の規定または条件を満たしている場合の新しい規定に従って法人所得税優遇措置を適用することを選択する権利があります。

以前は優遇措置を受けられなかったが、新しい法律によると、残りの期間は2025年の課税期間から享受できる。