Lao Dongの記録によると、近年、多くの商業銀行が35歳未満の若者向けの信用プログラムを市場に投入しました。これらのプログラムは、優遇金利、長期融資、および簡単な手続きを備えていると宣伝されています。

魅力的な優遇措置は、銀行によって積極的に宣伝されています。

記者の調査によると、2025年から現在までに、最大12の銀行が、BIDV、ACB、シンハンなどの大手および国際的な商業銀行(PVcomBank、SHB、TPBank、LPBank)で、初回定期預金金利が最初の月0.1%前後(Kienlongbank)から、年率3.36〜3.99%前後(PVcomBank、SHB、TPBank、LPBank)まで、35歳未満の人々向けの独自または魅力的な優遇融資パッケージを発表しました。

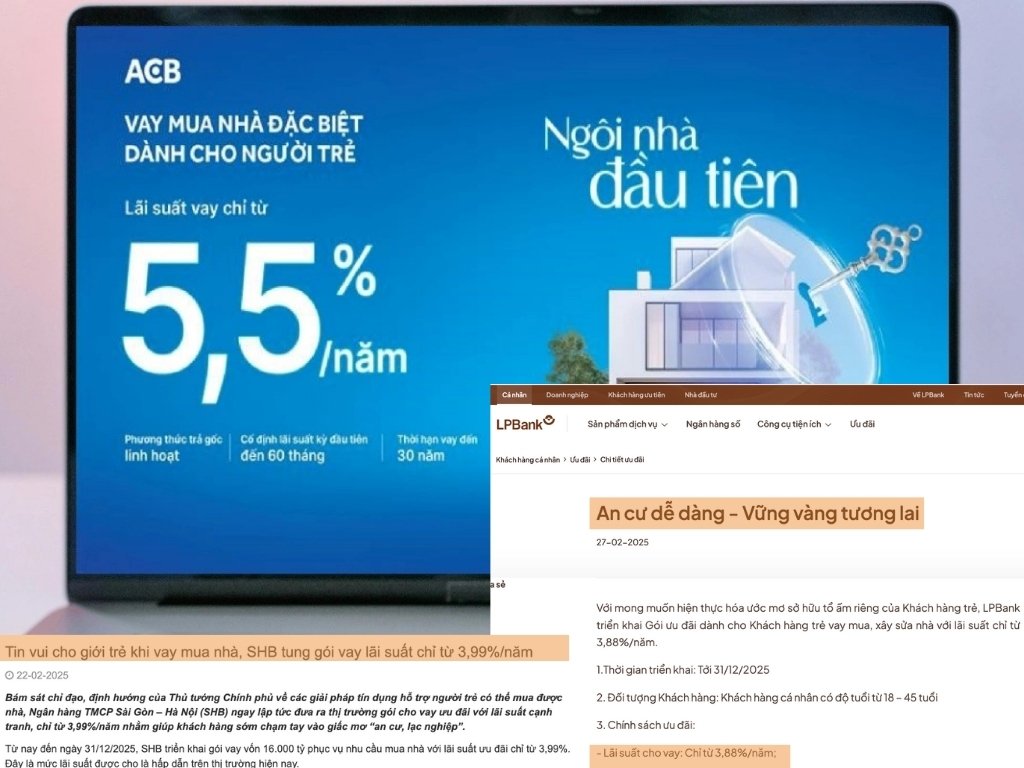

低金利住宅ローンプログラムを市場に投入した先駆的な銀行の1つであるアジア商業銀行(ACB)は、40歳未満の若者向けの「最初の住宅」ローンパッケージをメディアで発表しました。融資期間は最大30年、最初の期間の固定金利は最大5年、手続きは簡単かつ柔軟で、優遇金利は年率わずか5〜5%です。

ACBのウェブサイト、公式メディアチャンネルの約束は、多くの若者を急いで学び、住むという夢を夢見させました。

または、サイゴン・ハノイ商業銀行(SHB)では、信用プログラム「夢の家」という名前で、顧客が早期に「ホームシック」の夢に到達できるよう、競争力のある金利で優遇融資パッケージも市場に投入しています。

広告によると、信用利用者は、購入予定の資産価値の最大90%を融資でき、融資額は年率わずか3.99%から制限されません。さらに、顧客は最初の60ヶ月間(約5年間)の元本引当金を免除され、魅力的なショッピング枠カードが付属しています。

Loc Phat商業銀行(LPBank)も、45歳未満の若い顧客グループ向けに、より低い金利で住宅の購入、建設、修理を借りる若い顧客向けの優遇パッケージを展開しており、年利わずか3.48%です。LPBankの「安住 - 未来の黄金」プログラムは、融資期間が35年、融資額が超高速承認され、融資ニーズが最大100%に達します。

これらのプログラムは、政府が若者向け住宅の困難を解消するための信用支援を政策として実施している状況下で銀行によって実施されています。2025年2月11日の政府常任委員会で、首相はベトナム国家銀行に対し、関係省庁と協力して、若者が住宅を購入または賃貸するための信用プログラムを推進するよう指示しました。その中で、35歳未満の対象を強調しました。

借金をする際の財務費用を計算する必要がある

しかし、記者の調査によると、優遇金利であっても、すべての若者が長期ローンにアクセスしたり、負担したりする資格があるわけではありません。

レ・フオン・アインさん(25歳)は、大都市で早期に安定することを願って絶え間ない努力をしている若者です。メディア分野でフルタイムで仕事をしている間、彼女はパートタイムのMCのスキルを教え、育成するために時間を割いています。すべては、良い収入を維持し、ハノイに留まりたいという願いだけでした。

一日中働き、夜勤、休日労働は、若い女性が今年末に結婚生活に入る準備を日々努力していることです。できるだけ早く最初の家を手に入れたいという願いから、Phuong Anhさんと夫は、35歳未満の若者向けの住宅ローン優遇プログラムを多数検討しました。

しかし、夫婦の主な収入源は依然として常に悩みの種であり、Phuong Anhさんは固定金利優遇期間が終了した後、銀行融資金利が上昇するという見通しを考えると、不安を感じざるを得ません。

多くの銀行のコンサルティングを受けて、Phuong Anhさんは、現在の金利水準は依然として夫婦の財政能力を超えていると述べました。

「私たちが招待された銀行の中には、月額わずか10万ドン未満の元本で支払う銀行もありました。しかし、何度も計算すると、金利が7%で、固定期間24ヶ月後も、返済しなければならないローンは依然として重荷であり、最初の家は依然として遠い夢です」とPhuong Anhさんは悲しげに語りました。

記者とのインタビューで、Dang Ngoc Duc准教授、大ナム大学金融銀行学部長(人民経済大学金融銀行研究所所長)は、若者が急いで家を購入することは、経済的なプレッシャーを生み出す可能性があると述べました。なぜなら、誰もが若い頃に収入源を積極的に確保できるわけではないからです。

ダン・ゴック・ドゥック准教授・博士によると、金利は融資を必要とする人々にとって重要な問題ではありません。「なぜなら、ローンの実際の費用は常に金利よりもはるかに高いからです」とドゥック氏は指摘しました。