給与、賃金からの2025年の法人所得税率

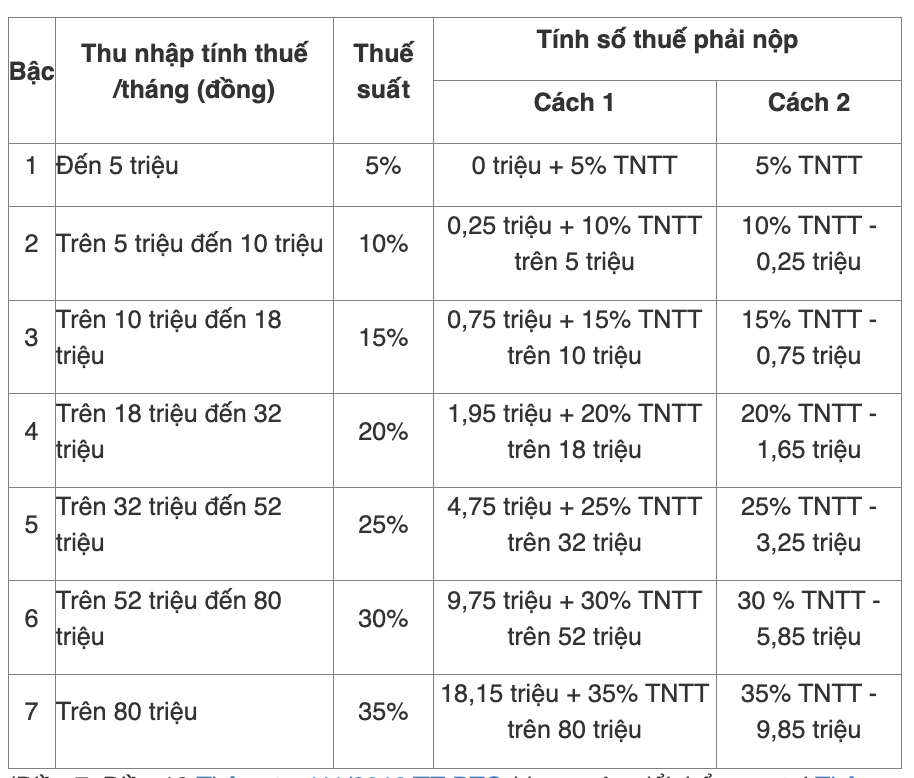

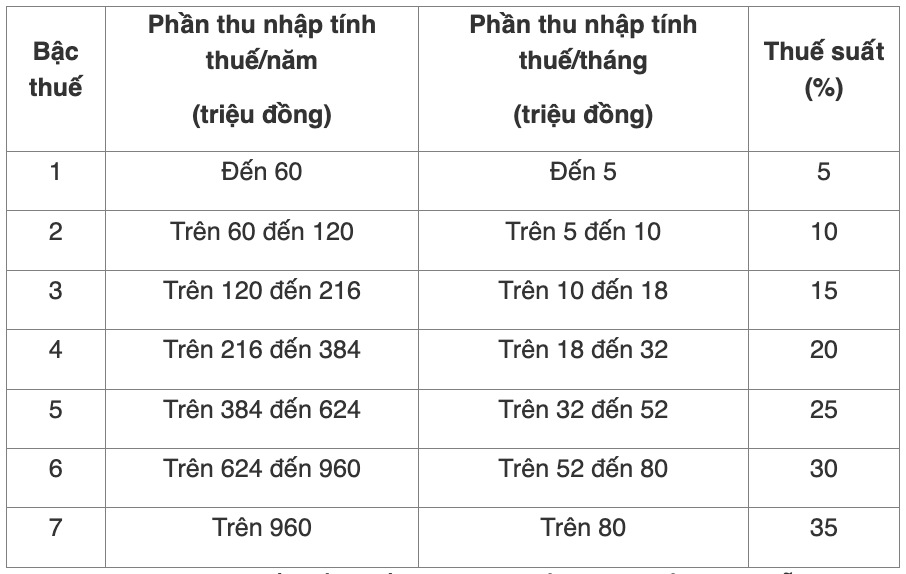

2007年個人所得税法第22条および通達111/2013/TT-BTC(通達92/2015/TT-BTCで修正、補足)第7条第2項によると、給与所得、賃金所得に対する個人所得税率は、次のように段階的な累進税表に従って適用されます。

したがって、2025年には、給与所得税率は依然として、5%、10%、15%、20%、25%、30%、および35%の7段階に従って適用されます。

2025年の給与、賃金からの個人所得税の計算方法

給与、賃金からの所得の課税根拠は、課税所得と税率であり、具体的には次のとおりです。

納付しなければならない個人所得税 = 課税所得 x 税率。

その中で、次のとおりです。

課税所得 = 課税所得 - 減価償却費。

課税対象所得 = 総所得 - 免税対象項目。

居住者については、通達111/2013/TT-BTCに添付された付録:01/PL-TNCNに従って簡略化する方法を適用できます。