チケット流通の3つの方法

財務省が発表した競馬、競犬、国際サッカー賭博事業に関する政令06/2017/ND-CPに代わる政令草案によると、国際サッカー賭博事業の資格証明書を取得したい企業は、最低1兆ドンの定款資本が必要であり、そのうち、外国投資資本を持つ法人の所有比率は49%を超えず、国内法人の所有比率も高くならない。

新しい政令草案によると、企業は賭博チケットを3つの方法で販売することを許可されています。最初のデバイス、電話、インターネットを通じてプレイヤーに直接販売することです。

試行期間中の収益は約4兆ドンに達すると推定されています。

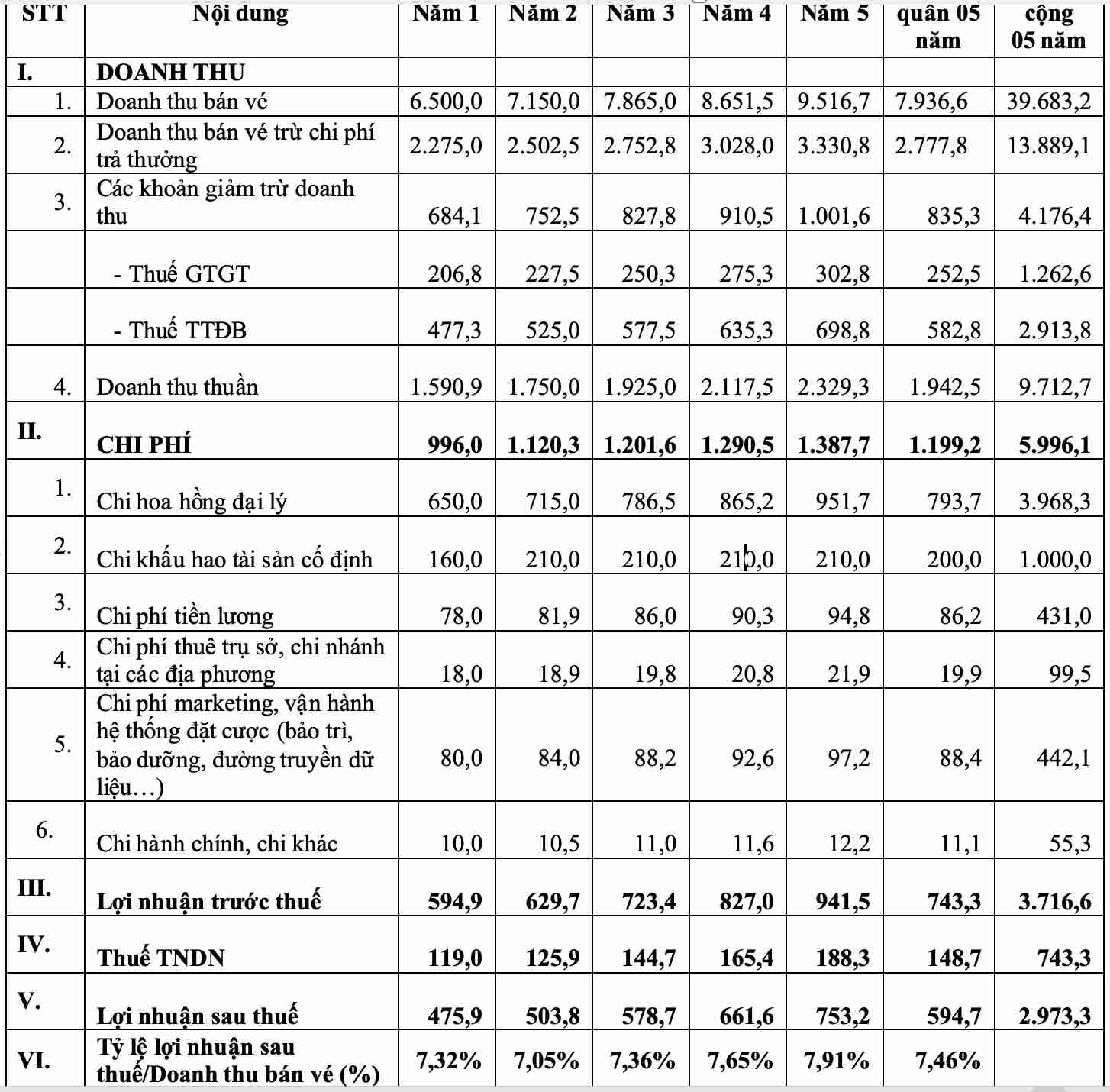

財務省は、事業開始初年度には、最終機器を介した賭博チケット販売収益が6兆5000億ドンに達すると仮定しています(最終機器と電話を介した全国規模での事業開始初年度のVietlottの収益と同様です)。収益は年間10%増加し、5年間の試験運用における平均収益水準を7兆936億ドン、合計39兆683億ドンに引き上げます。

賞金支払い率がチケット販売収入の65%であると仮定すると、賞金支払い費用は最初の年に推定4兆2500億ドンに達すると考えられます。賞金を差し引いた後、税金計算の収益は最初の年に2兆2750億ドン、平均して5年間で年間平均2兆7780億ドン、合計13兆8940億ドンに達します。

費用について、手数料については、代理店手数料の平均割合はチケット販売収入の10%であると仮定します。最初の年の代理店手数料支出額は650億ドンです。5年間の平均は793億7千万ドン、5年間の総額は3 968億3 000万ドンです。

固定資産の減価償却費については、政令草案は、プロジェクト投資資本を最低1兆ドンと規定しており、主に規定に従った賭博技術条件を満たす賭博システム(サーバー、最終機器、ビジネスソフトウェア、セキュリティソフトウェアを含む)への投資に充てられます。

プロジェクトの投資資本を1兆ドンと仮定し、最初の事業年度で800億ドン、2年目の事業年度で200億ドンの2つの段階に分割します。固定資産の減価償却期間は5年間です。固定資産の減価償却費は、5年間の事業年度の直線減価償却方式に従って均等に配分されます。

上記の仮定では、最初の年の固定資産の減価償却費は160億ドン、第2年から第5年までは210億ドンです。

賃金費用については、企業の従業員数は200人、平均賃金は2500万VND/人/月であると仮定します。企業の管理者数は5人、平均賃金は3億VND/人/月です。労働者の賃金は、消費者物価指数(CPI)の上昇率により、年々5%増加しています。最初の年の労働者の賃金費用は780億VNDです。

それに加えて、本社、支店、駐在員事務所の賃貸料、マーケティング費、賭博システムの運用費(保守、メンテナンス、データ伝送回線のレンタルなど)、行政費、その他の費用も含まれます。

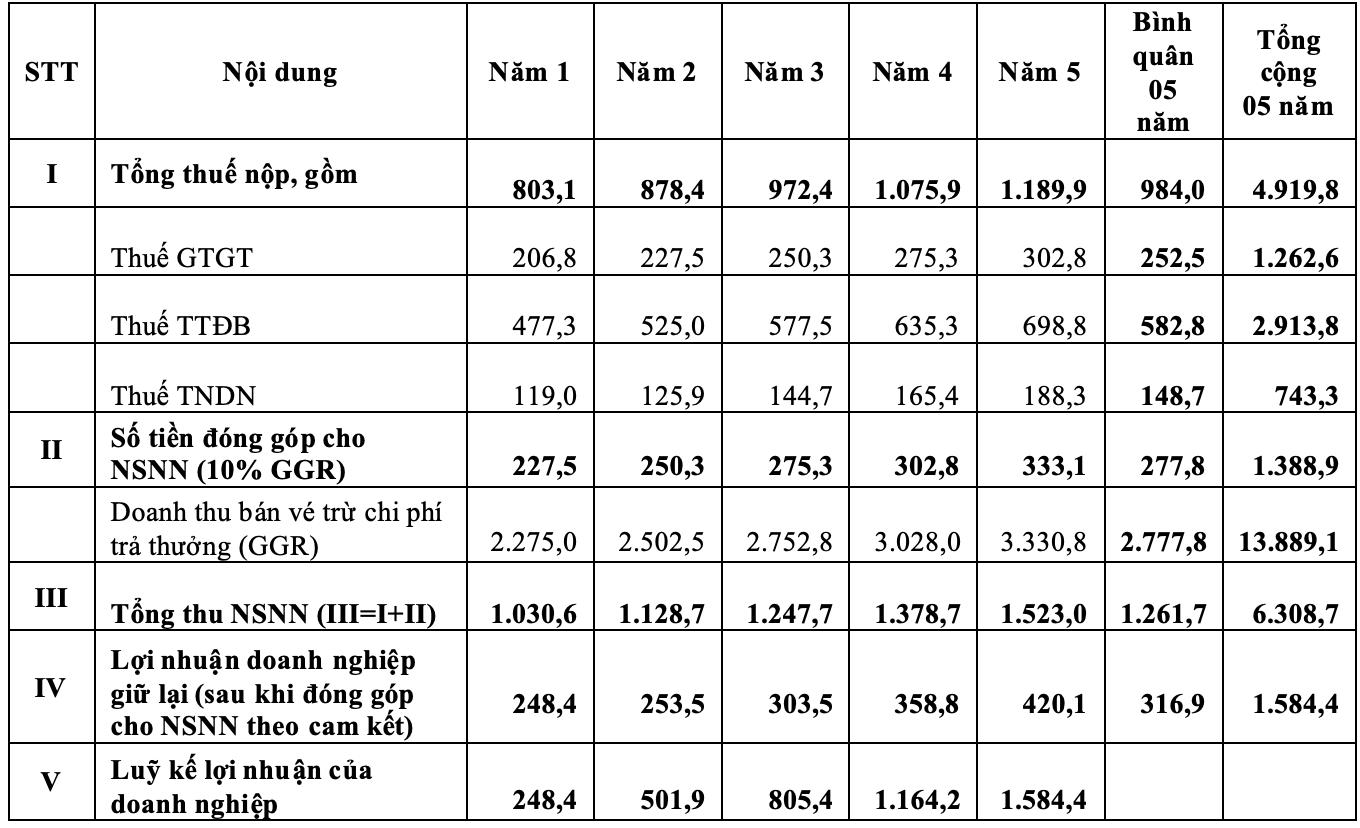

費用を差し引いた後、企業の5年間の試験運用における税引後利益は、推定2兆9730億ドンに達します。

企業は5年間で約1兆5840億ドンの利益を推定

国際サッカー賭博事業は、国家の独占的な事業分野と見なすことができます(宝くじ事業と同様に、完全に国営企業が実施する)。これは、高い利益をもたらす可能性のある分野です。国家が企業に事業権を与える場合は、経済社会開発目標に資源を使用するために、企業と国家間の利益分配メカニズムが必要です。

それによると、税務義務に加えて、企業は賞金を差し引いた後のチケット販売収入の最低10%を拠出する必要があります。仮定案では、5年間の予算収入総額は6兆308億ドンに達し、付加価値税1 262億3 000万ドン、特別消費税2 913億8 000万ドン、法人所得税743億ドン、追加拠出金1 388,9億ドンが含まれます。

計算によると、企業は3年以上10ヶ月以上の操業期間を経て利益を上げ始める可能性があります。5年間の総利益は約1兆5840億ドンと推定され、投資資本に対する利益率は約158%です。