決議198/2025/QH15によると、2026年1月1日から、全国の何百万もの事業者は、請負方式で税金を納めるのではなく、自己申告、自己計算、および実際の収益に応じて税金を納める形式に移行します。

同時に、2026年から、年間2億VND以上の収益を持つ事業者は、現在の1億VNDの閾値(2024年付加価値税法第18条第1項)ではなく、税金を納付する必要があります。

2025年10月6日、財務省は2025年の決定3389/QD-BTCを発行し、「株式税を廃止する際の事業世帯に対する税務管理モデルと方法の転換」(案)を承認しました。

計画の内容によると、2026年から委託税を廃止する際の収益に基づく個人事業主の税務管理は、3つのモデルに分けられます。

- グループ1:収益が200万ドン未満

- グループ2:2億ドン < 年間収益30億ドン未満

- グループ3:年間300億ドン以上の収益

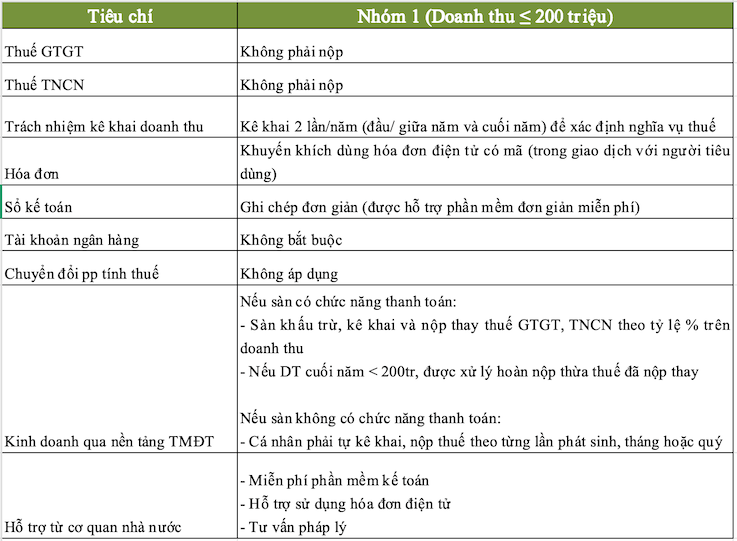

その中で、2026年から年間2億ドン未満の収益を持つ事業主に対する税務管理モデルは、次のように規定されています。

したがって、事業者は納税義務を決定するために、収入を年に2回申告することが義務付けられています。