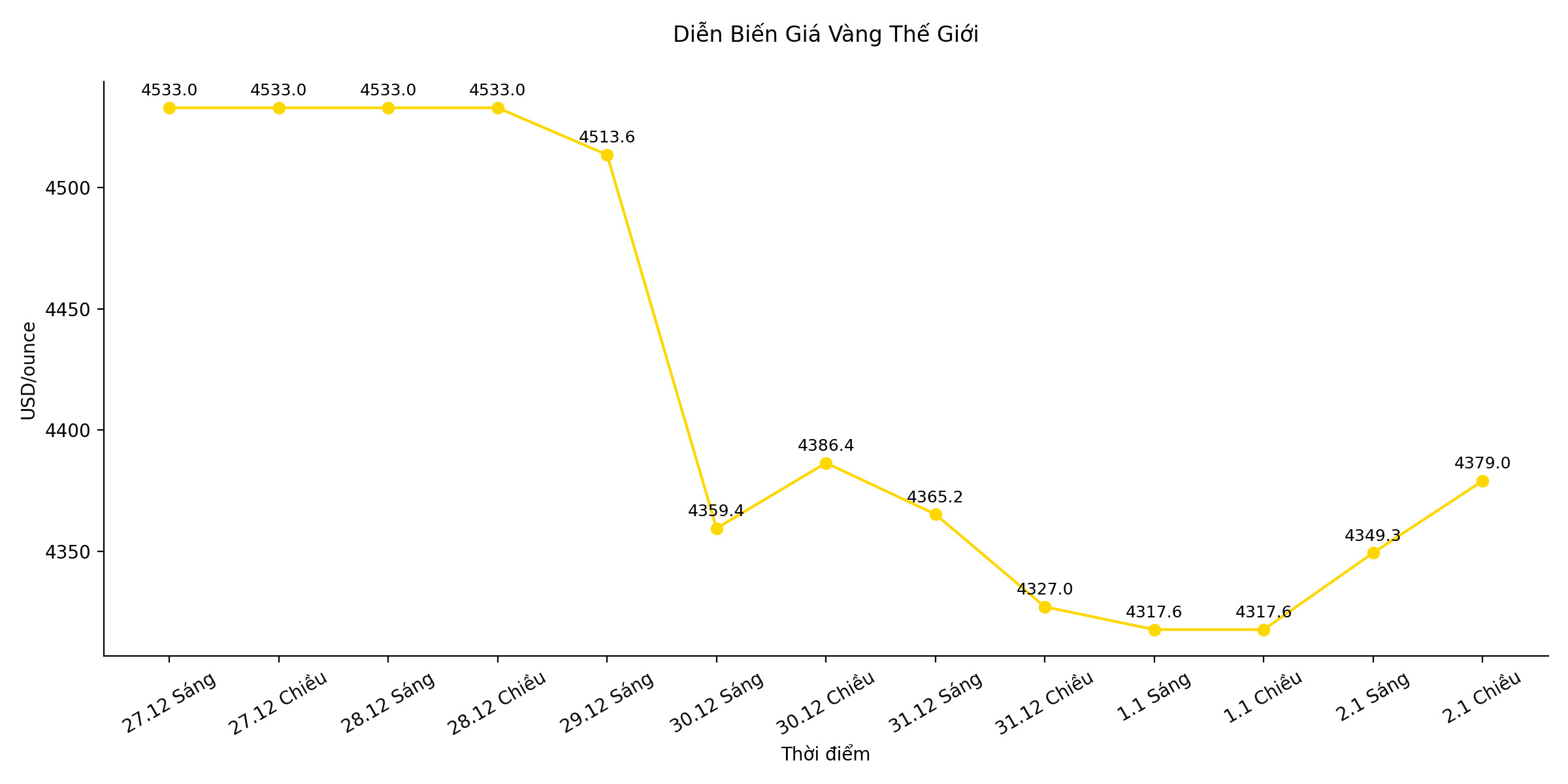

金と銀の価格は、2026年の最初の取引セッションで一斉に大幅に上昇し、1979年以来最も印象的な上昇傾向を継続しました。

セッション中、スポット金価格は4,379米ドル/オンスに近づき、銀は2%以上上昇しました。投資家は、米連邦準備制度理事会(FRB)の利下げと米ドルの弱体化の見通しのおかげで、貴金属が今年も引き続き恩恵を受けると期待しています。しかし、市場には、指数ファンドのポートフォリオ再編活動が価格調整圧力を引き起こす可能性があるという短期的な懸念も現れています。

TD証券のシニア商品ストラテジストであるダニエル・ガリ氏によると、コメックス銀市場で発行された契約総数の約13%が、ポートフォリオの比率を調整するために、今後2週間以内に売却される可能性があります。

「これは、特に休暇後の流動性がまだ薄い状況下で、価格の大幅な調整につながる可能性があります」と彼は述べました。

2025年は、貴金属の歴史の中で最も大幅な上昇の1つで幕を閉じました。市場は、投資家が利益を確定し、テクニカル指標が買われ過ぎゾーンに達したときに、年末に揺れ動きましたが。

金価格は、中央銀行からの強い買い意欲、FRBの金融緩和の期待、米ドルの弱体化により、継続的に新たな記録を樹立しています。さらに、地政学的緊張と米国主導の貿易摩擦も安全な避難需要を促進しています。

銀は昨年、金よりもさらに大幅に上昇し、かつて「信じられない」と見なされていた価格水準を次々と超えました。一般的なサポート要因に加えて、この金属は、米国が精製銀に輸入関税を課す可能性があるという懸念からも恩恵を受けています。

大手金融機関の中で、多くの銀行は2026年の金に対する楽観的な見方を維持しています。ゴールドマン・サックスは、FRBが利下げを継続し、ドナルド・トランプ政権が連邦準備制度理事会の役割を再構築する中で、金価格が1オンスあたり4,900米ドルに達する可能性があると予測しています。

今日の午後の取引セッションまでに、金価格は1.3%上昇して1オンスあたり4,375.15米ドルになりました。ブルームバーグ・ドル・スポット指数は0.1%わずかに下落しました。銀価格は2.5%上昇して1オンスあたり73.45米ドルになりましたが、パラジウムとプラチナも同時に上昇しました。

市場の流動性は、日本や中国を含む多くの主要市場が休暇を継続しているため、週末のセッションでは依然として低い水準にとどまると予想されています。