国内ガス価格

4月14日午後の記録によると、国内の小売ガス価格は、4月初旬からの値上げ調整後も高い水準を維持していますが、各地域でわずかな変動が見られるものの、依然として高い水準を維持しています。

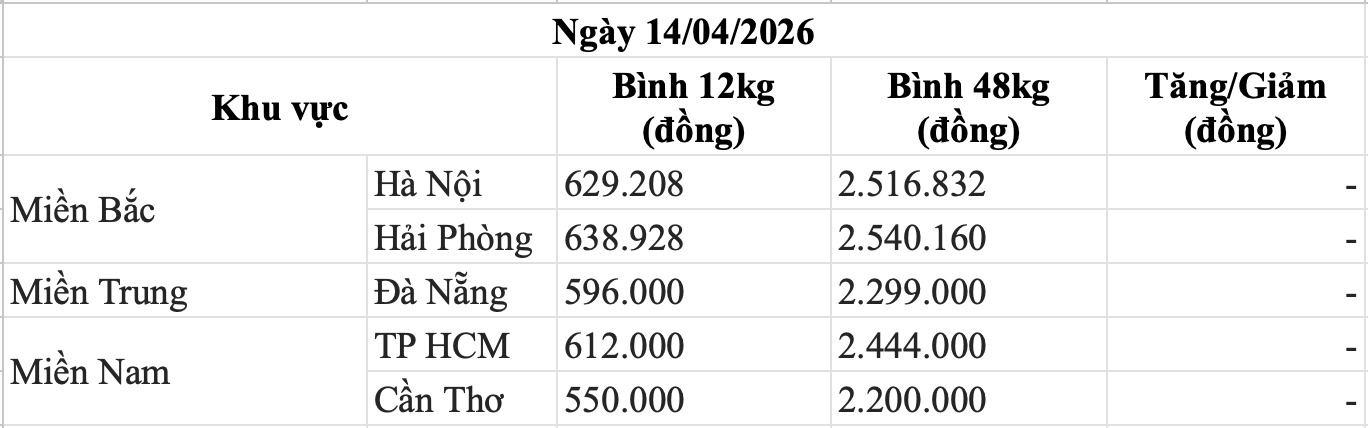

北部地域では、ハノイの12kgボンベのガス価格は629,808ドンですが、48kgボンベは2,516,832ドンです。ハイフォンでは、価格は依然として高く、12kgボンベは約638,928ドン、48kgボンベは2,540,160ドンです。

中部地域では、ダナンのガス価格は一般的に12kgボンベあたり596,000ドン前後です。地方自治体の価格は、輸送コストと流通システムによって異なる場合があります。

LPG事業者によると、4月1日の調整後、現在のガス価格水準は基本的に安定していますが、世界のエネルギー市場の動向からの圧力を反映して、以前の段階と比較して依然として高地に固定されています。

ブランド別の国内ガス価格

今日の国内小売ガス価格は、多くのブランドで引き続き安定しており、地域によっていくつかの局所的な調整があります。

ペトロリメックスガスは現在、12kgボンベあたり629,808ドン、48kgボンベあたり2,516,832ドン(工業用)で表示されており、直近のセッションから変更はありません。

サイゴンペトロシステムでは、12kgボンベのガス価格は65万4500ドンですが、45kgボンベは245万5千ドンで販売されています。同様に、パシフィックペトロは12kgボンベの価格を約65万ドン、45kgボンベを24万8千ドンと表示しており、ここ数日間安定しています。

特筆すべきは、PV GASのガス価格が地域間で差別化されていることです。ハノイでは、12kgボンベの価格は610,200ドン、45kgボンベは2,288,250ドンです。

一方、ホーチミン市では、PV GASのガス価格は前回の調整期と比較して大幅な下落を記録しました。具体的には、12kgボンベは20,000ドン下落して640,081ドン、45kgボンベは75,000ドン下落して2,400,259ドンになりました。

南部地域での価格下落の動きは、供給と投入コストによる調整を反映しており、短期的には消費者と事業者のコスト削減の余地を生み出しています。

アジアのLNG供給量減少、長期的な不足の危機

ブルームバーグがまとめた船舶追跡データによると、今後30日間のアジアへのLNGの平均純輸送量は、先週末に60万トンを下回りました。これは、COVID-19パンデミックによりエネルギー需要が急落した2020年6月以来の最低水準です。

この展開は、パキスタンでの米国とイランの交渉が成果を上げられず、紛争が長期化している状況下で、アジアでLNG不足が長期化する危険性を反映しています。2月末以降、地球規模のLNG供給の約20%が地政学的な不安定さによって中断されています。

他の主要市場でも、供給が大幅に減少しました。2025年の最大の輸入国である中国へのLNGの配達量は、前年同期比で約30%減少しましたが、インドは20%の減少を記録しました。日本と韓国も、輸入量が約6年間で季節最低水準にまで減少しました。

供給不足の圧力に直面し、日本のいくつかのガス火力発電所は生産量を削減せざるを得なくなり、韓国はLNGへの依存を減らすために石炭火力発電に対する制限を緩和しました。

特筆すべきは、ホルムズ海峡のほぼ閉鎖が、カタールとUAEからのLNG供給を深刻に停滞させたことです。さらに、カタールの生産能力もミサイル攻撃後に大きな損失を被り、国営企業のカタールエナジーは一部の契約に対して不可抗力と宣言し、損害評価を実施せざるを得なくなりました。

ラス・ラファン工業団地への攻撃は、航路が再開されたとしても、カタールのLNG供給の回復能力を大幅に低下させました。この複合施設の被害は、カタールが年間約200億米ドルの収益を失う可能性があり、完全に回復するには5年かかると推定されています。

供給が逼迫する中、アジアのLNG価格は今月ほぼ2倍に上昇し、地域の買い手は即時出荷を確保するためにヨーロッパよりも高い価格を支払うことを受け入れました。