「ほんの数秒で、貯めたお金がいつの間にか消えてしまった」と、Tさん(ハノイ)は2023年11月の銀行の偽のリンクをクリックしたことについて衝撃を受けながら語りました。金融デジタル化の時代には、そのような事件はもはや珍しくありません。ベトナムだけでなく、この問題は世界的な悪夢となっています。国際決済銀行(BIS)は警告しています。デジタル詐欺は、国民がお金を失うだけでなく、金融システムに対する最大の脅威の1つとなっています。

BISによると、不正行為の手口はますます巧妙かつ予測不可能になっています。それらは、許可されていない決済取引(マルウェアまたは偽のメッセージを介したカードデータの盗難)、支払い人への詐欺(銀行または信頼できるパートナーの身元を偽って顧客に自己送金させる)、銀行製品の不正行為(預金、信用、保険、または「超高収益」投資の身元を偽装する)、および銀行システムへの侵入(アクセス権を取得し、情報を変更してセキュリティ認証を回避する)である可能性があります。

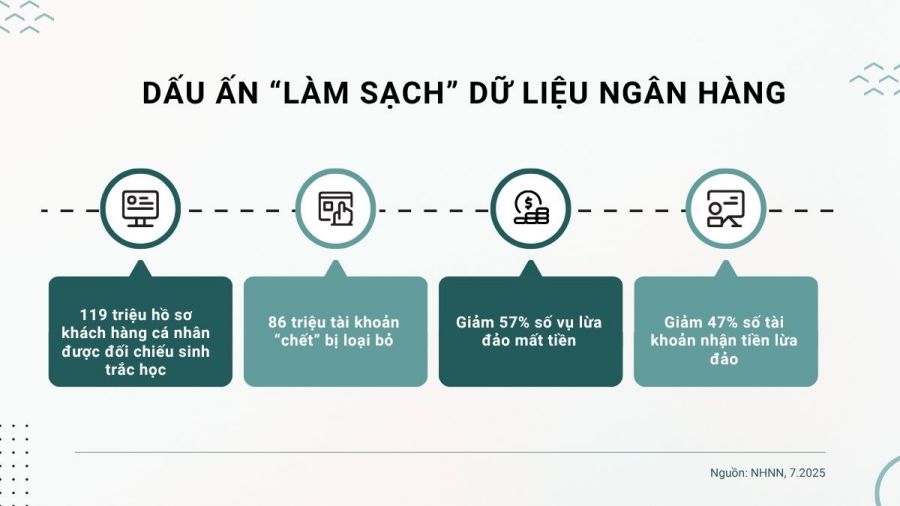

ベトナム国家銀行が「清掃」キャンペーンと顧客保護を主導

2023年末から、ベトナム国家銀行は、オンライン決済における安全対策に関する決定2345/QD-NHNNを発行し、その後、通達50/2024/TT-NHNNで制度化し、1000万ドン以上の取引は生体認証を必要としました。これは、取引段階から重要な「締め付け」となります。

NHNNはまた、銀行を電子ID識別データベースVNeIDに接続し、口座開設や取引時に従来の書類に代わる電子IDカードを使用することを許可し、身元確認の可能性を高め、偽造情報による口座開設を防ぐ。

特に、顧客データ「クリーンアップ」キャンペーンは大きな成果を上げました。2025年6月までに、1億2900万件以上の個人データが生体認証で照合され、約8600万件の「死んだ」アカウントが削除されました。ファム・タイン・ハ副総裁によると、「詐欺事件数は57%減少し、詐欺金を受け取った口座数は2024年の同時期と比較して47%減少しました」 - これは断固たる行動の力を示しています。

技術に加えて、NHNNは広報と金融教育にも重点を置いています。定期的な警告計画の実施、ファンページ「SBVコミュニケーション」の構築、詐欺防止スキルを普及させるための報道機関との連携などです。同時に、NHNNは不正疑惑のある口座に関する共通データベースを構築し、信用機関がリスクを早期に認識するのを支援します。

銀行は積極的に「スマートフェンス」を構築

NHNNの方向性に基づいて、商業銀行も独自の解決策を積極的に展開しています。

2025年6月30日から、ベトコムバンクはVCB、Digibankで疑わしい兆候のある受信口座に対する自動警告機能をテストしました。顧客が送金すると、システムは直ちに関係当局のデータベースと照合し、受信口座が情報に一致しない場合、警告リストに含まれている場合、または異常な兆候がある場合に警告します。Vietcombankの代表者は、「顧客は、受益口座の安全性に関する情報を提供され、積極的に取引を決定できます」と強調しました。

BIDVはまた、顧客が受領口座番号を入力するとすぐに疑わしい口座を自動的にスキャンおよび警告する機能であるSmart Alertを先駆けて展開しています。このシステムは、公安省、NHNN、および関係機関からの多くのデータベースと接続されており、詐欺のリスクを早期に特定するのに役立ちます。

BIDVによると、同社は最も多くの接続されたデータソースを持っており、詐欺の疑いのある口座リストに関連しています。しかし、このリストには、偽詐欺の疑いのある口座もありますが、疑わしい口座(NHNNの通達17号に基づく疑わしい口座の兆候に基づいて)または、リストに更新されていない疑わしい口座もあります。したがって、銀行、関係機関からの支援に加えて、ユーザー自身も警戒心を高め、詐欺のリスクを回避する必要があります。

Techcombankは、エクスペリエンスとセキュリティを向上させるためにAIとGenAIの研究に焦点を当てています。仮想アシスタント、サービスパーソナライズ、および従業員のパフォーマンスの向上。Techcombankのテクノロジー専門家であるグエン・ドゥック・ラム氏によると、「データセキュリティとプライバシーの問題は常に最優先事項です。現在の最大の課題は、技術インフラだけでなく、質の高いAI人材とAI時代におけるデータ保護メカニズムです。」

専門家からの解決策:体系的で柔軟なAI応用

テクノロジー、特に銀行におけるAIの応用効率を高めるために、FPT Digitalの移行およびAIサービスディレクターであるドアン・フウ・ハウ氏は、「AIを効果的に展開するためには、銀行は財務能力、AIの使用レベル、および管理能力に適したITインフラストラクチャの計画を検討するとともに、システム間の互換性を確保する必要がある」と勧告しました。

銀行におけるAIの応用には、明確で柔軟性の高いロードマップ、具体的な目標、優先分野の特定、技術、データ、プロセスの現状に基づく展開が必要です。成功した展開計画は、技術に焦点を当てるだけでなく、人材育成にも投資する必要があります。銀行員は、AIの能力を習得し、効果的に活用するために必要な知識とスキルを身につける必要があります。」