給与、賃金からの法人所得税率

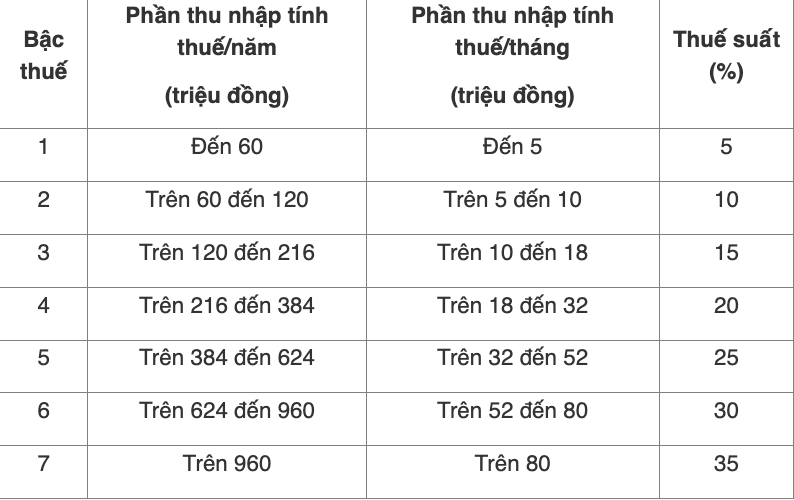

2007年個人所得税法第22条および通達111/2013/TT-BTC(通達92/2015/TT-BTCで修正、補足)第7条第2項によると、給与所得、賃金所得に対する個人所得税率は、段階的な累進税表に従って適用される。具体的には次のとおりである。

2025年の給与、賃金からの個人所得税の計算方法

給与、賃金からの所得の課税根拠は、課税所得と税率であり、具体的には次のとおりです。

納付しなければならない個人所得税 = 課税所得 x 税率。

その中で、次のとおりです。

課税所得 = 課税所得 - 減価償却費。

課税対象所得 = 総所得 - 免税対象項目。

居住者については、通達111/2013/TT-BTCに添付された付録:01/PL-TNCNに従って簡略化する方法を適用できます。

例:Cさんは月額4000万VNDの給与所得があり、社会保険料7%、医療保険料12%を支払っています。Cさんは18歳未満の2人の子供を養育しており、月間Cさんは慈善活動、人道支援、奨学金に寄付していません。Cさんの月額個人所得税は、次のように計算されます。

Cさんの課税所得は4000万ドンです。Cさんは以下の項目を控除されます。

- 自己扶助の減額:900万ドン

- 扶養家族2人(2人)に対する家計控除:3 600万ドン×2 = 7 200万ドン

- 社会保険、医療保険:4000万ドン×(7%+1.5%)=400万ドン

合計減額された金額:

900万ドン + 700万ドン + 3 400万ドン = 19 600万ドン

- Cさんの課税所得は、4000万ドン - 19 600万ドン = 2040万ドンです。

納税額:

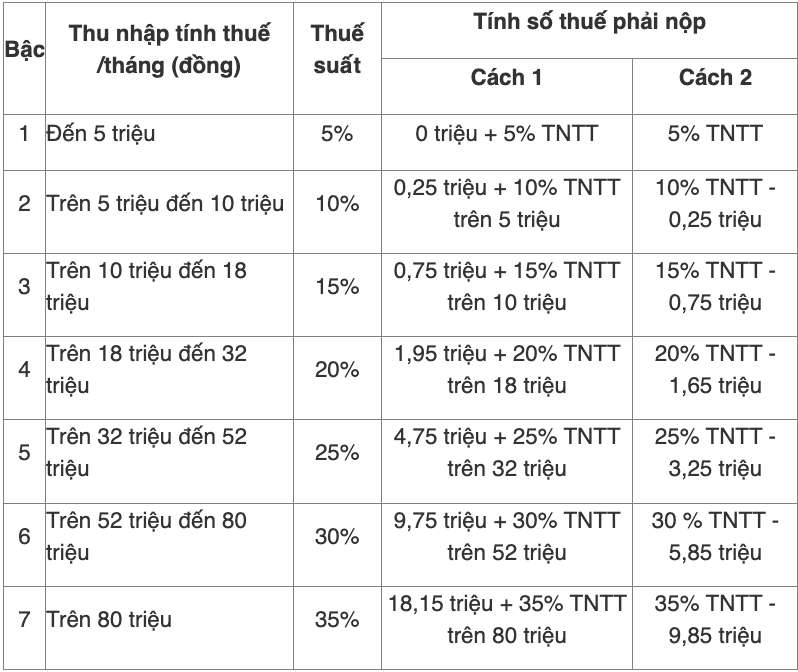

方法1:納税額は、累進税率表の各段階、各部分に従って計算されます。

- 第1段階:500万ドンまでの課税所得、税率5%:500万ドン × 5% = 1 500万ドン。

- 第2段階:500万ドンから1000万ドンを超える課税所得、税率10%:

(10 000 VND〜500 000 VND) × 10% = 500 000 VND。

- 第3段階:1000万ドン以上から1800万ドンの課税所得、税率15%:

(1800万VND -1000万)×15%= 120万VND

- 第4段階:1800万ドン以上から3200万ドンの課税所得、税率20%:

(2040万ドン - 1800万ドン)× 20% = 4 080万ドン

Cさんが今月一時的に納付しなければならない税金の総額は:

1 050 000 VND + 1 500 000 VND + 1 040 000 VND = 2 340 000 VND

方法2:納税額は簡略化方法で計算されます。

月額2040万ドンの課税所得は、税率4に該当する課税所得です。個人所得税の納税額は次のとおりです。2040万ドン×20% - 160万ドン= 2 340万ドン。