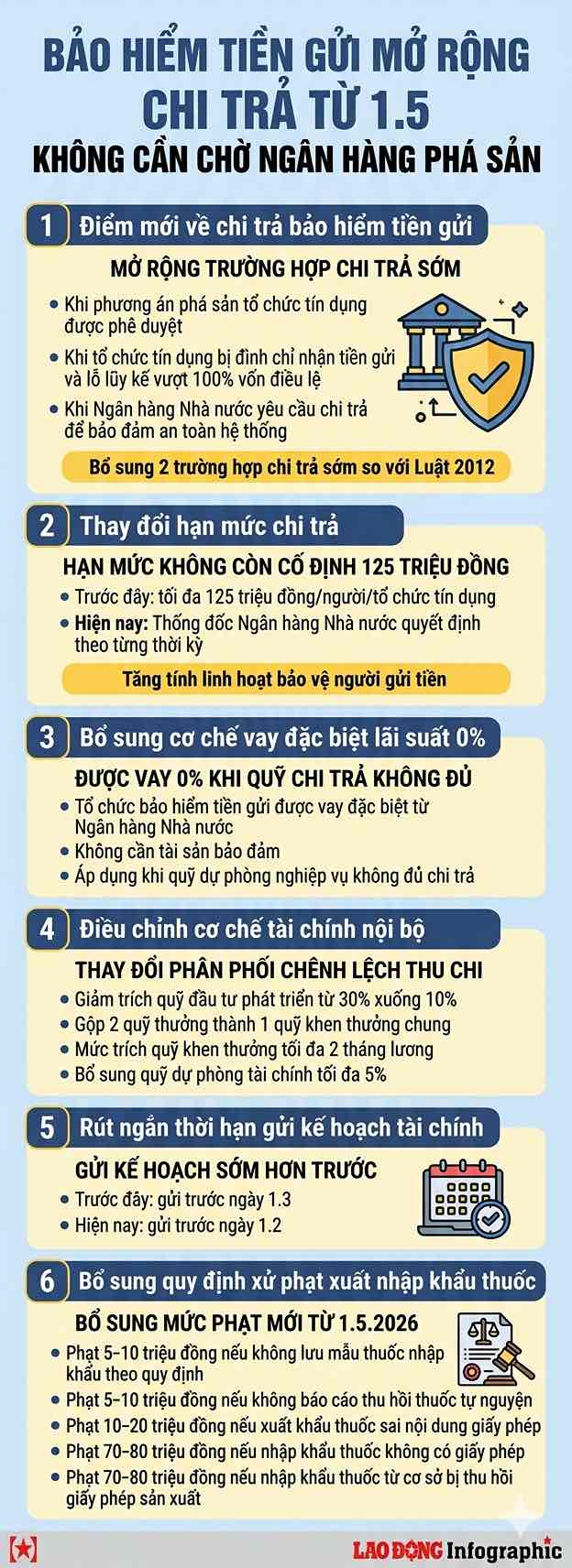

2026年5月1日から、預金保険に関する多くの新しい規制が、2025年預金保険法および通達33/2026/TT-BTCに従って正式に施行されます。その中で注目すべきは、早期保険金支払いのケースの拡大、支払い限度額の決定メカニズムの調整、および預金保険機関への流動性支援ツールの追加です。

預金保険の支払いのケースを拡大

以前は、2012年預金保険法第22条によると、保険金の支払い義務は主に、信用機関が特別管理の終了後も破産状態にある場合、またはベトナム国家銀行が外国銀行支店が預金を支払う能力を失ったと判断した場合に発生していました。

2025年預金保険法第21条によると、保険金の支払い義務は、次のいずれかの時点から発生します。

承認された信用機関の破産計画、またはベトナム国家銀行が外国銀行支店が預金者への預金を支払う能力を失ったと判断した場合。

ベトナム国家銀行は、信用機関が定款資本の100%を超える累積損失と、最新の監査済み財務諸表に基づく準備基金を抱えている場合、特別管理下にある信用機関の預金受入活動を停止します。

ベトナム国家銀行は、信用機関が紛失した場合、または支払い能力を失う危険性がある場合に、システムの安全、秩序、社会の安全を確保するために、預金保険機関に支払いを通知します。

早期支払いの2つのケースの追加は、重要な新しい点と評価されており、預金者の心理を安定させ、脆弱な信用機関での大量引き出しのリスクを制限するのに役立ちます。

預金保険の支払い限度額は、各期間に応じてベトナム国家銀行が決定します。

以前、決定32/2021/QĐ-TTgによると、預金保険に参加している組織における一人当たりの保険付き預金全額(元本と利息を含む)の最大支払限度額は1億2500万ドンでした。

2025年預金保険法第22条第1項によると、支払い限度額は、各期間に応じてベトナム国家銀行総裁が決定します。

新しい規制は、管理機関が経済変動とインフレに合わせて支払い限度額を柔軟に調整し、それによって預金者の保護能力を高めるのに役立ちます。

基金の支払いが不十分な場合、0%の特別金利融資メカニズムを追加

2025年預金保険法第38条第1項によると、預金保険機関は、業務引当金が支払義務を履行するのに十分でない場合、国家銀行から0%の金利で特別融資を受けることができ、担保は必要ありません。

予備基金が不十分な場合、預金保険機関が基金を使い果たしたが、依然として支払義務を満たしていない場合に特定されます。

さらに、期限切れの有価証券の販売または期限切れの預金の引き出しは、投資活動における資本保全の原則を保証する必要があります。

新しい規制は、システムリスク状況における支払いリソースの自主性を高めるのに役立ちます。

年間の財政収入と支出の差額分配メカニズムの調整

通達33/2026/TT-BTC第17条によると、ベトナム預金保険の財務収支差額配分メカニズムは、基金の拠出比率を変更する方向に調整されています。

具体的には、開発投資基金の拠出率は、最大30%から最大10%に引き下げられました。

管理者への報奨基金と労働者への報奨基金の2つの基金は、報奨活動と福利厚生に充てられる共通の報奨基金に統合されます。

Bランクのユニットに対する報酬と福利厚生基金の拠出額は、最大2ヶ月分の給与まで調整されます。

さらに、金融準備基金に最大5%を拠出する規定を追加し、基金の最大額はベトナム預金保険の定款資本の20%を超えないものとします。

年間財務計画の提出期限の調整

通達33/2026/TT-BTCは、ベトナム預金保険の財務計画の預金期限も調整します。

それによると、毎年2月1日までに、前年の事業実績に基づいて、ベトナム預金保険は財務計画を見直し、完成させ、財務監督と事業効率の評価のためにベトナム国家銀行と財務省に提出する必要があります。

この規定は、財務計画の提出期限が通達312/2016/TT-BTCに従って3月1日より前に実施された以前よりも早くなっています。