2024 年付加価値税法第 25 条、第 5 条および第 17 条に従い、2026 年 1 月 1 日より、年間収入 2 億 VND 以上の事業世帯および個人は VAT および個人所得税の課税対象となります。

したがって、表 2 では、ビジネス世帯および個人の税務管理モデルを規制する 2025 年の決定 3389/QD-BTC で発行された表のリストには、推定税を廃止する場合の課税対象収入とビジネス世帯の税計算に関する規定が次のように含まれています。

Hà Vy |

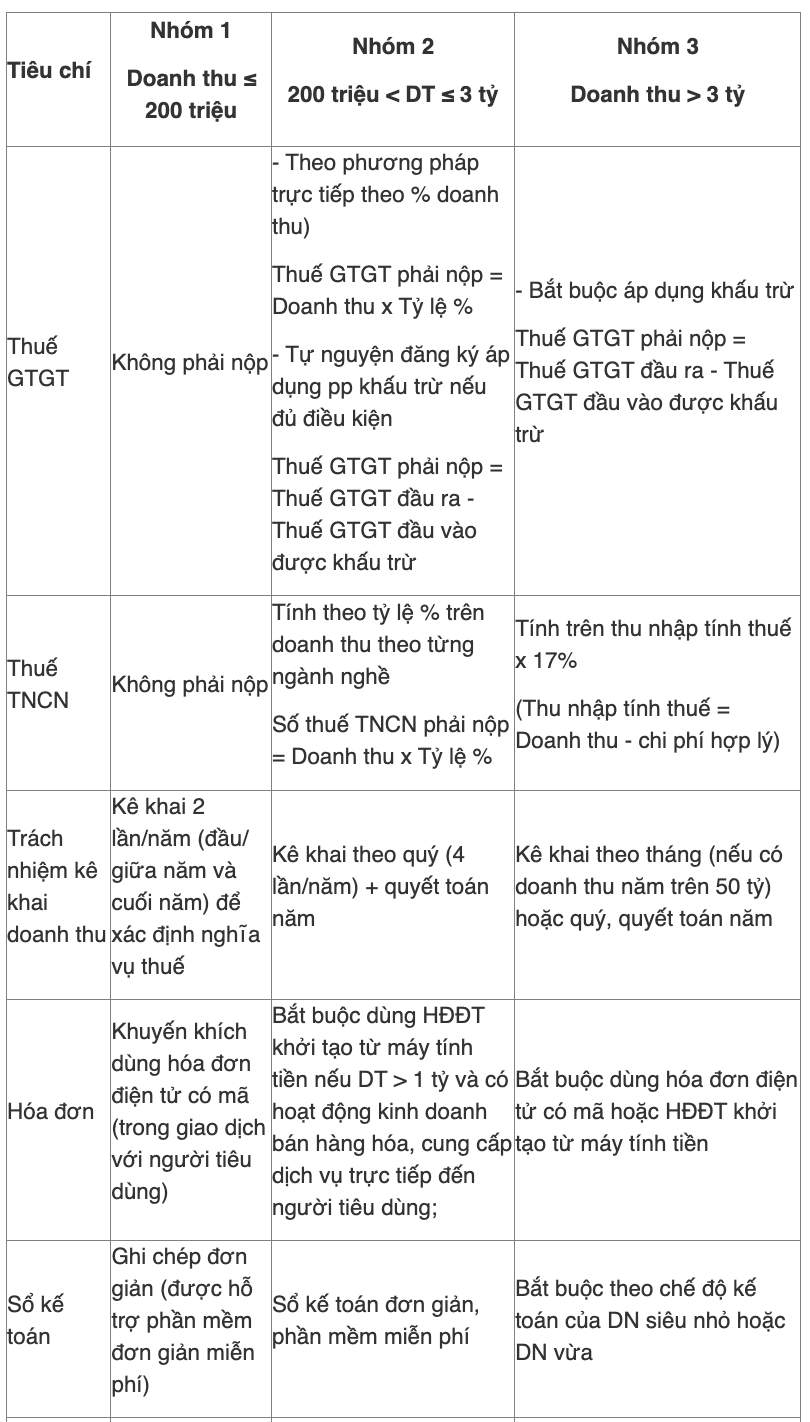

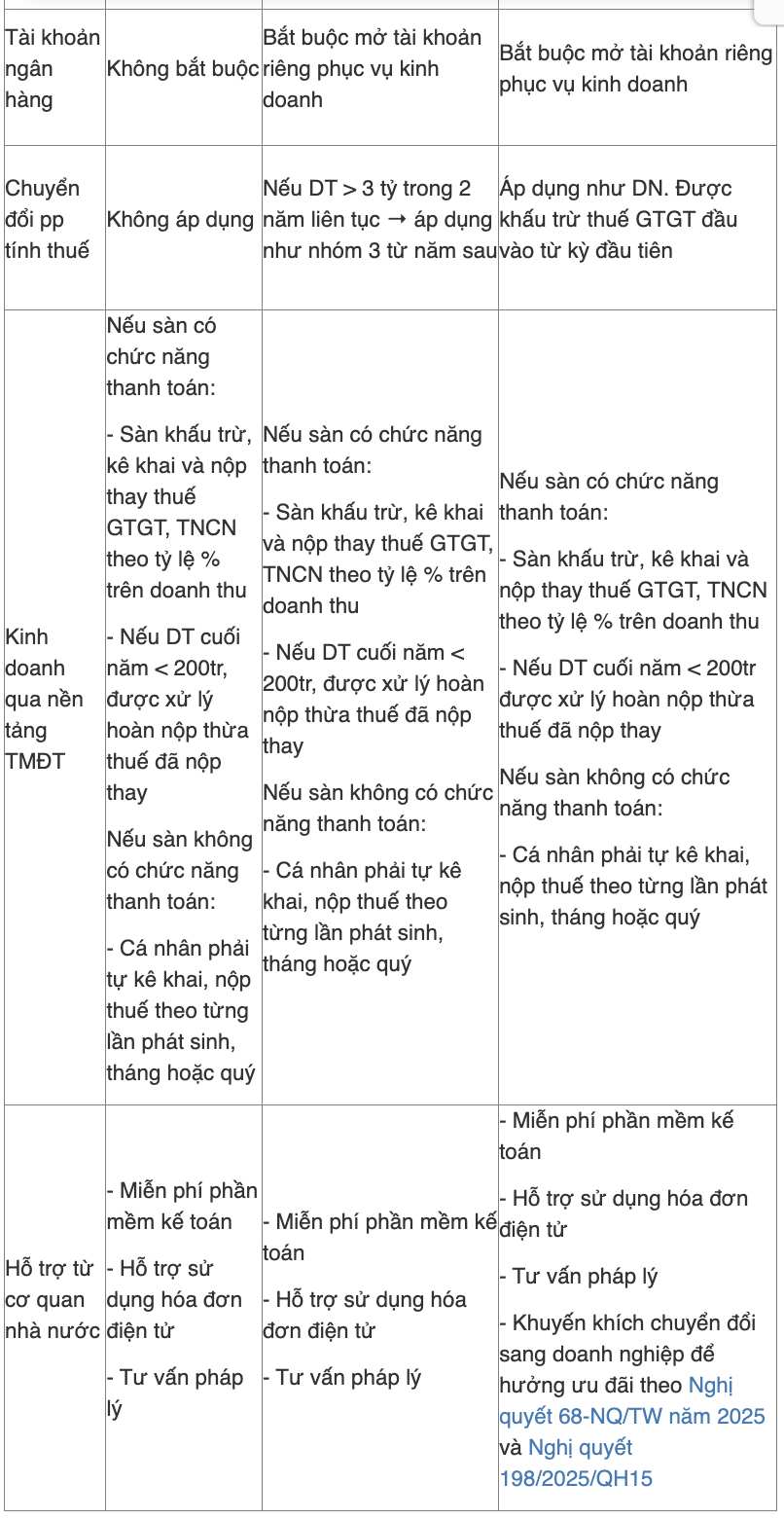

2025 年の決定 3389/QD-BTC には、ビジネス世帯の課税対象収入と税計算に関する規制が含まれています。

2024 年付加価値税法第 25 条、第 5 条および第 17 条に従い、2026 年 1 月 1 日より、年間収入 2 億 VND 以上の事業世帯および個人は VAT および個人所得税の課税対象となります。

したがって、表 2 では、ビジネス世帯および個人の税務管理モデルを規制する 2025 年の決定 3389/QD-BTC で発行された表のリストには、推定税を廃止する場合の課税対象収入とビジネス世帯の税計算に関する規定が次のように含まれています。

Tuyết Lan thực hiện |

決議第 68 号-NQ/TW (決議 68) は多くの重要な政策を導入し、企業モデルへの転換を奨励する動機を生み出しています。

Thanh Bình - Hà Vy |

ビジネス世帯は入力請求書の説明や納税申告への変換方法に戸惑っています。

Editorial: (+84 24) 38252441 - 35330305

Electronic newspaper: (+84 24) 38303032 - 38303034

Hotline: 096 8383388

Readers: (+84 24) 35335235

Email: toasoan@laodong.com.vn

Print: (+84 24) 39232694 - E-newspaper: (+84 24) 35335237

Address: No. 06, Pham Van Bach street, Cau Giay ward, Ha Noi.

Giấy phép số: 2013/GP-BTTT

Do Bộ TTTT cấp ngày 30.10.2012

Xuất bản số Báo Lao Động đầu tiên vào ngày 14.8.1929