ベトナムの税制メカニズムが大幅に変化している状況、特に株式税の廃止、2026年から実際の収益に基づく申告への移行のロードマップにおいて、多くの事業者は疑問を呈しています。すべての取引は請求書を発行する義務があるのでしょうか?それとも顧客が要求した場合、または取引額が大きい場合にのみ請求書を発行する必要があるのでしょうか?

実際、現行の法規制は、多くの人が懸念しているほど複雑ではありません。請求書の作成は、販売者の「選択」ではなく、購入者の「権利」でもありません。商品、サービスを提供する販売者の法的義務です。実際の誤解がタイムリーに修正されない場合、管理メカニズムが完全に適用されたときに、事業者が罰金のリスクに直面する可能性があります。

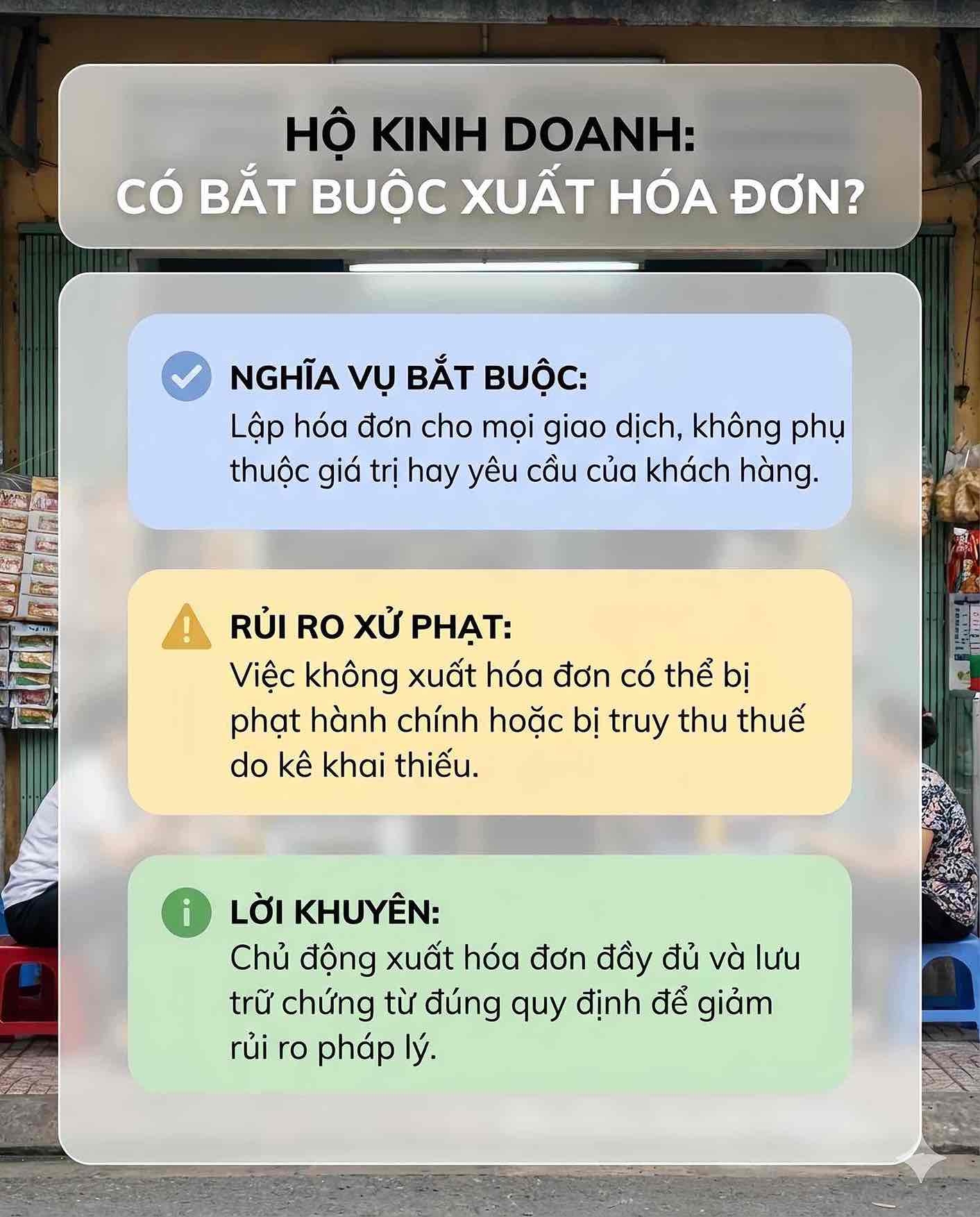

請求書の発行は販売者の義務

年間税務管理法によると、納税者(個人事業主を含む)は、申告、納税、および税務行政手続きを完全に遵守する義務があります。税務管理システムでは、請求書は収益と納税義務を決定するための重要な書類です。

具体的には、政令123/2020/ND-CP第3条(請求書、書類に関する規定)は、次のように明記しています。「商品、サービスを提供する場合、販売者は規定に従って請求書を作成する必要があります。ただし、法律に別段の規定がある場合を除きます。」

この規定から、次のことがわかります。

- 事業所は、販売、サービス提供ごとに請求書を作成する必要があります。

- 取引額が大きいか小さいかを区別しない。

- 購入者が要求するかどうかは、販売者の請求書作成義務を変更するものではありません。

例外はありますが、一般的な原則ではありません。

法律は、すべての場合に絶対的な請求書の発行を義務付けていませんが、請求書を発行する必要のないケースはすべて例外であり、規定または具体的な指示があります。

現行の文書および税務当局のガイドラインによると、他の形式で適用される可能性のある特定のケースがいくつかあります。

- 一部の小規模小売活動では、税務当局から請求書の代わりに請求書を使用することが許可されています。

- 一部の特殊な取引または遠隔地での活動は、税務当局の個別のガイダンスに従って実施され、関連するすべての手続きを完全に満たす必要があります。

注意:これは例外であり、一般的な原則ではありません。今後の株式税の廃止ロードマップでは、これらの例外はより詳細に見直しられ、税務当局の指示に従ってより制限的に適用されます。

「顧客が要求した場合にのみ請求書を発行」は一般的な誤解です。

ビジネスの現実において、多くの世帯は依然として「顧客が必要でなければ請求書を発行する必要はない」と考えています。これは最も一般的な誤解の1つであり、多くの違反事例につながる原因でもあります。

現行の規定によると、請求書の発行義務は販売者に属し、購入者の要求に依存しません。小規模な取引でさえ、規定に従って免除される対象ではない場合でも、請求書を発行する必要があります。取引が発生した場合、税務および請求書分野における行政違反の処罰に関する政令125/2020/ND-CPに従って請求書を発行しないことは処罰される可能性があります。

いつ請求書を作成しないと脱税とみなされますか?

請求書を作成しないすべてのケースが脱税と見なされるわけではありません。現行法は、行政手続き違反と脱税行為を明確に区別しています。

事業主が請求書を発行しないが、不足した税額を発生させない場合、この行為は手続き違反と特定され、行政処分を受けます。請求書を発行しないことが売上高不足、納税額不足につながることを示す根拠がある場合にのみ、税務当局は追徴課税と付随する処罰を適用します。

追徴課税は、データ、証拠、および照合結果に基づいて行われなければならない。推測的に適用しないでください。

事業所はリスクを回避するために何をすべきか

2026年から株式税の廃止ロードマップが完全に実施されるにつれて、罰金または追徴課税のリスクを軽減するために、事業者は以下のことをする必要があります。

- 請求書を作成する義務を明確に理解する:発生するすべての取引に対して請求書を発行する。

- 規定に従って請求書を作成および保管する:十分で明確な書類が必要です。

- 収益を正確かつ完全に申告する:取引を見落とさないこと。

- きれいな帳簿データの準備:税務当局の照合、検査に役立ちます。

- 電子請求書について理解し、適用する必要がある場合:現代的な管理要件を満たす。

実際には、処罰されたケースのほとんどは、請求書を作成する義務を遵守していないか、正確に申告していないためではなく、脱税のためである。この義務を正しく理解し、正しく実行することで、事業者は今後、法的リスクを最小限に抑えることができるだろう。