IAVによると、これは市場調査会社IFM Researchが実施した調査であり、ハノイ、ホーチミン市、ハイフォン、ダナン、カントーを含む全国の都市部と農村部の両方で1,265人が調査に参加しました。

IAVのグエン・フォン・カム副事務総長は、ベトナムの生命保険(BHNT)業界が、この分野における人々の認識と行動に関する独立した調査を実施するのは30年以上ぶりであると述べました。

グエン・フォン・カム氏は、「調査の発表は、社会生活における生命保険の認識度と重要性の全体像を提供するだけでなく、管理機関、企業、および保険業界全体が、今後、国民により良いサービスを提供するための適切なソリューションを構築するための重要な基盤でもあります」と述べました。

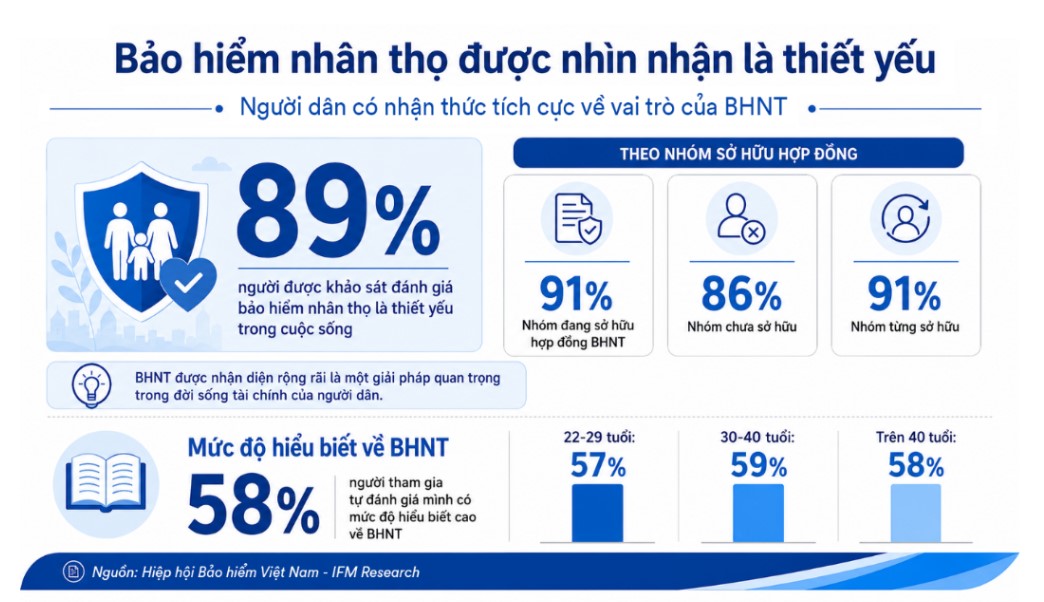

IFMリサーチの調査結果によると、回答者の89%が生命保険は生活に不可欠であると評価しています。

この割合は、生命保険契約を所有しているグループで91%、未所有グループで86%、以前所有していたグループで91%に達しています。

同時に、調査では、調査参加者の生命保険に関する比較的肯定的な理解度も記録されました。

その結果、参加者の58%が生命保険について高いレベルの知識を持っていると自己評価しました。この割合は年齢層間でかなり均一です。22〜29歳のグループが57%、30〜40歳のグループが59%、40歳以上のグループが58%です。

しかし、生命保険が必要と見なされる主な理由は、各家庭の非常に基本的なニーズに関連しています。調査対象者の57%が、生命保険は病気、事故、死亡のリスクから身を守るのに役立つと考えています。45%が、家族の財政を安定させる役割を強調しています。

実際には、生命保険を財務計画に積極的に組み込むことにはまだ一定の隔たりがあることが示されています。

保険を積極的なリスク管理ツールとして使用する代わりに、ほとんどの国民は依然として「防御的」な金融思考を維持しています。

事件が発生した場合、彼らが最初に考える解決策は、貯蓄(67%)を使用すること、支出を削減すること(53%)、または追加の収入源を見つけること(39%)です。

これは、生命保険が依然として追加の保護層と見なされており、個人金融戦略の核心的な解決策ではないという事実を反映しています。

IFMリサーチのマネージングディレクターであるラルフ・マテス氏は、「国民の金融行動は依然として防御的なものが主流です。生命保険に対する需要と肯定的な評価は高いものの、実際の所有率は依然として低いままです。生命保険は現在、主に補完的な金融保護の層と見なされており、コアリスク管理ツールや長期投資ソリューションにはなっていません。これは、保険契約の条項の簡素化、情報の透明性、コンサルティングの質の向上、体系的な金融教育を通じて、ブランドが市場を再構築するための課題であり、機会でもあります」と述べています。

調査では、国民の生命保険購入の決定を長引かせる主な障壁には、保険料の支払い期間の長さ、他の貯蓄/投資チャネルの優先順位付け、財政難、または緊急のニーズが見られないことなどが挙げられています。特に22〜29歳のグループでは、適切なアドバイスの不足が最大の障害となっています。

特に注目すべきは、長期契約を維持することが困難になる主な原因は、財政的圧力であることを示す調査です。現在の平均支払手数料は月額約180万ドン(年間2200万ドン)であり、収入の変動や国民が期待と比較して実際の受け取った価値を十分に理解していない場合に、大きな障壁と見なされています。