市場調査会社オムディアによると、これらの数字は「2025年前半の暗い状況からの回復を示している」という。

米国の関税政策の変更、関連するサプライチェーンの再構築、小売り客の低迷やサプライヤーの在庫調整による流通チャネルの慎重なセンチメントの影響により、2025年最初の6か月のスマートフォン市場は大きな改善が見られなかった。

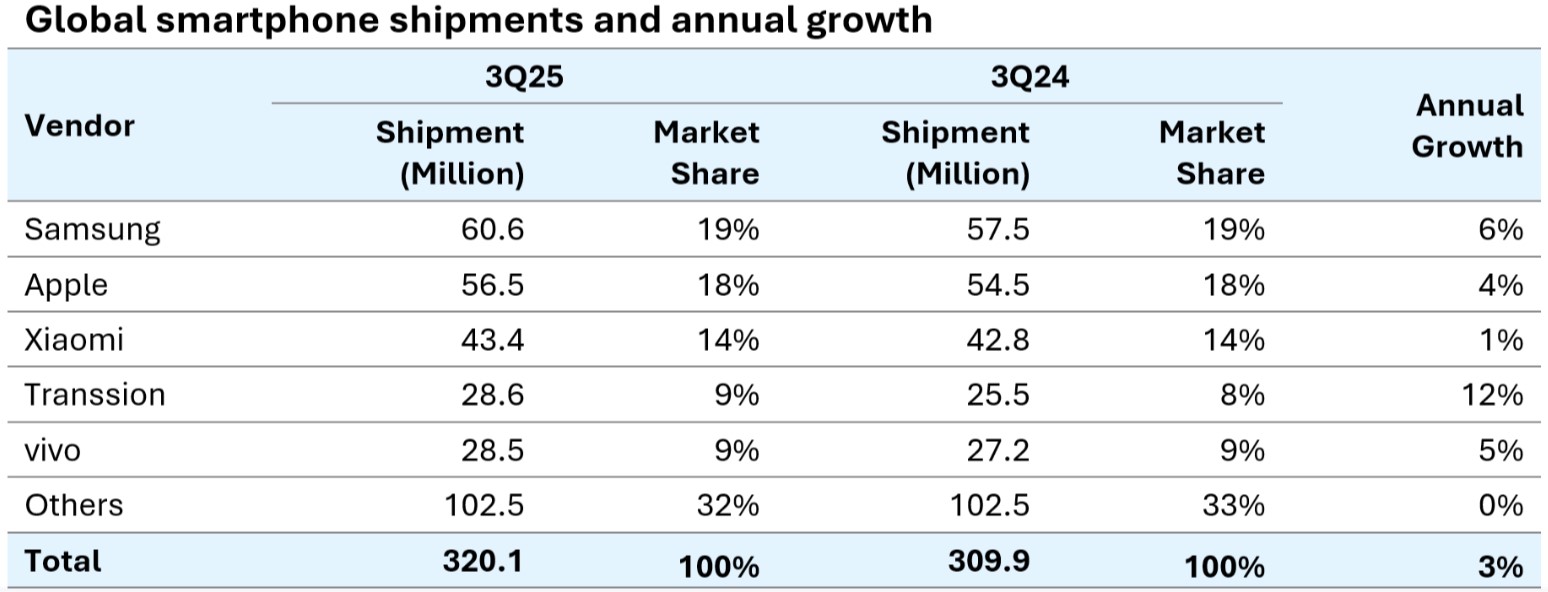

しかし、今年の第 3 四半期には在庫を調整した後、サプライヤーは流通チャネルの機会を積極的に捉え、新学期やホリデー シーズンに合わせて製品の発売を加速しました。 Samsung、Apple、Transsion、Honor はすべて、前年同期と比べて 200 万以上多くの製品を出荷し、市場を再び成長へと導きました。

サムスンは2025年7月から9月までのスマートフォン販売台数で依然としてトップを走り、前年同期比6%増の6060万台を記録した。この成長は、ハイエンドのGalaxy Z Fold 7/Flip 7モデルと、ミッドレンジから手頃な価格のセグメントのGalaxy A07およびA17によって推進されています。アジア太平洋および中東におけるGalaxy Aシリーズの好調な販売が、同社の総売上に大きく貢献した。

Appleは5,650万台を出荷し、前年同期比4%増加した。基本モデルの iPhone 17 は価値が向上し、価格上昇なしでより多くのストレージを提供したため発売予想を上回りましたが、改良された iPhone 17 Pro および Pro Max は引き続き世界的な強い需要を引き付けました。

Xiaomi は 4,340 万台を出荷し、年間 1% のわずかな成長を維持しました。補助金制度終了後、中国での売上高は減少したが、アジア太平洋地域およびその他の地域の成長が減少を補った。

Transsionは在庫調整完了後、出荷台数が前年同期比12%増加し、4位に浮上した。 5位のVivoはインドで引き続き好調で、中国の市場シェアではファーウェイを上回り、アジア太平洋、アフリカ、ラテンアメリカ全体で成長している。

オムディアによると、世界のスマートフォン市場は引き続き二極化した成長を示しており、低価格セグメントとハイエンドセグメントの両方が拡大する一方で、ミッドレンジセグメントは依然として低迷しているという。超格安セグメント(100ドル以下)とハイエンドセグメント(700ドル以上)が全体の売上成長を牽引している。