最新の農地利用税の計算式

農地利用税=土地面積×各土地等級の単位面積当たりの米のkgで計算される税率。

地籍簿に記録された実際の使用面積、または土地管理庁が確認した測定結果に基づきます(2024年土地法第13条第2項に基づく)。

地籍簿や正確な測定データがない場合は、納税者の申告書に記録されている面積を使用してください。

協同組合や生産法人が土地を契約する場合、課税対象地域は世帯によって申告され、単位の長によって確認されます。

土地管理庁は税務庁と調整して、その地域の課税対象地域を決定します。

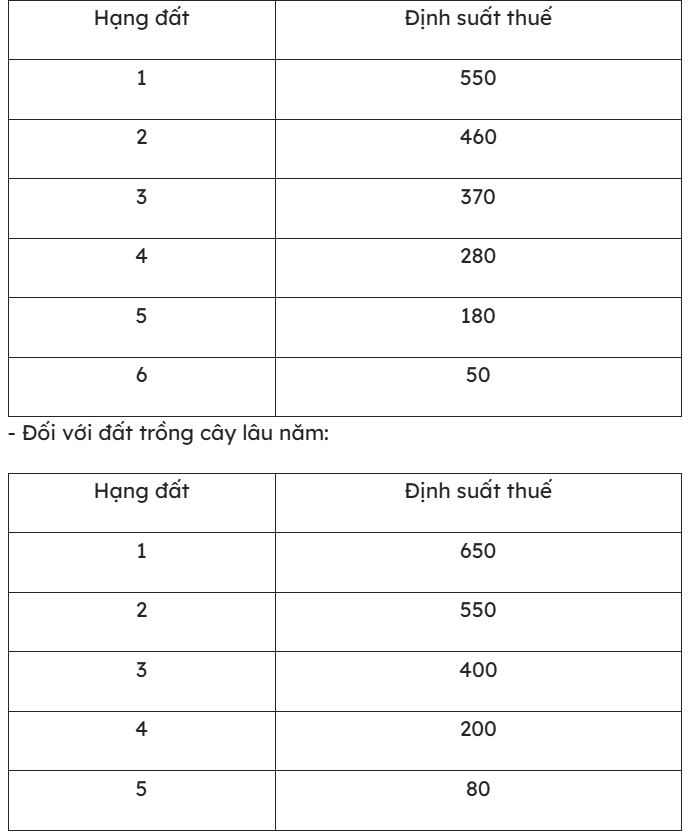

税率の決定方法 (単位面積当たりの米の kg で計算):

一年生耕作地、水産養殖地: 土地の等級に応じて頭頭割を適用します。

一年生作物が植えられた土地で栽培される果樹:

ランク 1 ~ 3: 同じランクの年間農地税率の 1.3 倍に相当します。

ランク 4 ~ 6: 同じランクの年間土地税税率と同じです。

一度収穫した多年生作物: 収穫額の 4% に相当する税金を支払います。

農地利用税の免税期間を延長します

政府は、農地使用税の免除期間の延長に関する2025年6月26日付国会決議第216/2025/QH15号の実施を詳述し、指導する2025年11月6日付政令第292/2025/ND-CPを発行した。この政令は 2026 年 1 月 1 日から発効します。

本政令に定める農地利用税の免税期間は、2026年1月1日から2030年12月31日までとなります。