当初、金価格はブレイクスルーの兆しを見せていましたが、後になるにつれて、金は狭い価格帯で「抑圧」され、大きなブレークスルーは起こりませんでした。かつてインフレと経済リスクとの戦いの「盾」と見なされていた貴金属は、現在、明確な価格上昇の勢いを生み出すことができないほど強力な抵抗に直面しています。

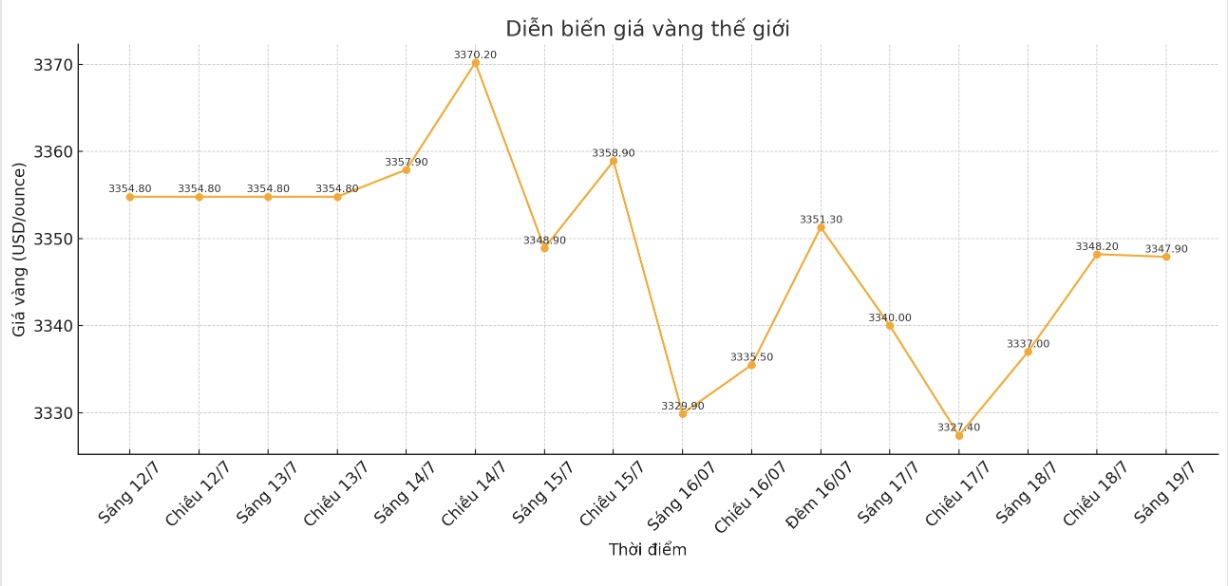

現在、金価格は3 240ドルから3 446ドル/オンスの範囲で安定しており、市場の躊躇を反映しています。年初にピークに達した後、価格はトレンドを維持できず、狭い範囲で継続的に変動しています。

このことは投資家に疑問を投げかけています。現在の膠着状態から金価格を解放するものは何でしょうか?かつて金に影響を与えた要因と、次のトレンドを形作る可能性のあるシナリオを振り返ってみましょう。

USDの強さ:金価格を抑制する重要な要素

短期的な金価格に最も明確に影響を与える要因は、米ドルの強さです。金と米ドルは逆の関係にあります。米ドルが強くなると、金はしばしば弱まります。現在、米連邦準備制度理事会(FRB)の金利政策と米国経済の安定のおかげで、米ドルは依然として堅調です。

金価格を大幅に上昇させるためには、USDの弱体化が必要です。これはFEDが利下げした場合にのみ起こります。しかし、この可能性は短期的には非常に低いです。FEDはデータに基づいて行動すると宣言しており、米国経済が依然として強く、特に労働市場と消費市場において、FEDが政策を緩和する明確な理由はありません。実際には、早期の利下げは新たなインフレ圧力を引き起こし、市場全体の不安定につながる可能性があります。

したがって、FEDが金利引き下げの動きを見せていない場合、米ドルは依然として力強く上昇傾向にあり、金の上昇傾向を維持することが困難になります。投資家は、金利をもたらさない金よりも、収益性の高い米ドルを優先し続けるでしょう。

経済データ:金にとって大きな障壁

金価格の急騰を引き起こす可能性のあるもう1つの要因は、米国経済の弱体化の兆候です。GDP、雇用市場、または消費支出が著しく減速した場合、FEDは政策調整を検討する必要があります。景気後退への懸念は、預金として金を求める資金の流れを促進します。

しかし、現在の現実は逆である。小売売上高や非農業部門雇用者数などの最新の指標はすべて予想を上回っており、米国経済が依然として安定していることを示している。労働市場は依然として雇用を創出し、消費支出は大幅に減少していない。これらの数字は、景気後退の危機が目前に迫っていないことを示しており、FRBは金利引き下げの圧力を受けていない。

言い換えれば、金が飛躍するための条件はまだ現れていません。

「シナリオ以外の要素」:ドナルド・トランプ氏とFED

状況を変える可能性のある「謎」は、ドナルド・トランプ米大統領がジェローム・ポウェルFED議長に代わる可能性です。この可能性は高くありませんが、トランプ氏はポウェルとFEDの現在の金利政策を何度も批判してきました。

トランプ氏が成長を支援するために金利を引き下げる用意のある人々をFEDのトップに引き上げることができれば、金融市場は大きく反転する可能性があります。

FEDのリーダーシップの変更が「キャット」(政策緩和を支持する)の方向に進むと、USDが弱体化し、金価格が上昇する可能性があります。しかし、トランプ氏がポウェル氏を引き継ぐとしても、制度的拘束力とグローバル規制が政策の急激な変更を妨げる可能性があります。それでも、その可能性は依然として、金投機家がブレイクスルーを生み出すためのまれな機会として期待しているものです。

金投資家は、金価格がブレイクスルーできるほど強力な「火種」を辛抱強く待つ必要があります。米国経済の予期せぬ変動やFEDからの変更がない場合、最も合理的なシナリオは、金が現在の水準に閉じ込められていることです。

おそらく、米ドルは再び上昇し続け、金価格を下落させるでしょう。リーダーシップの変更やFEDの政策などの突然の出来事だけが、米ドルと金の間の関係を変える可能性があります。

当面、金は強い米ドルと堅調な米国経済によって抑制され続け、ブレイクスルーの可能性は非常に脆弱になります。