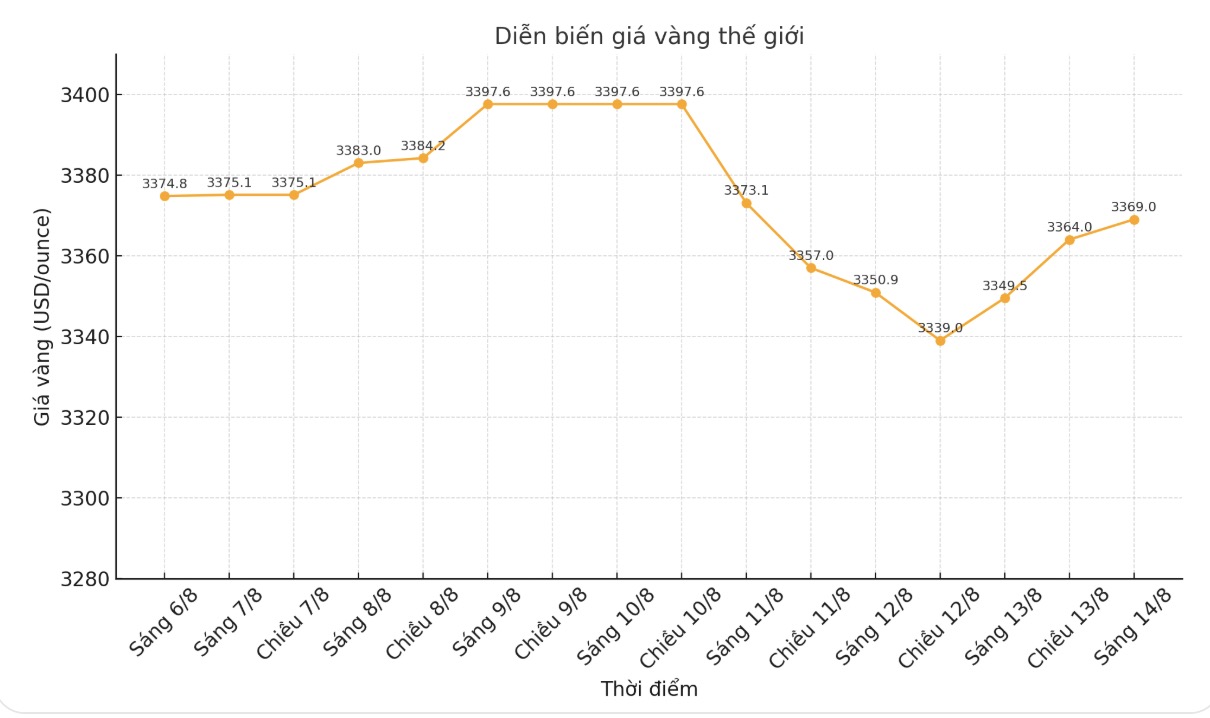

同氏は、米ドルが強まる一方で、インフレやその他のリスクへの懸念が依然として優勢であり、金価格はわずかに上昇しただけであると述べました。LBMA PM標準金価格(ロンドン金市場協会が発表する午後の固定価格、国際取引基準として使用)は、米ドルで計算され、前月比で0.3%上昇しました。

一方、SHUPM金価格(上海金取引所が発表した午後の標準価格であるShanghai Gold Benchmark PM Price)は、人民元(RMB)で1%上昇しました。これは、RMBが米ドルに対して下落したためです。

年初から現在まで、中国の金価格は22%以上上昇しており、国内のほとんどの資産の増加を大きく上回っています。

卸売需要は季節要因によりわずかに増加

ジア氏は、「上海金取引所(SGE)から撤退した金の量は7月に93トンに達し、前月比3トン増、前年同期比4トン増となりました。このわずかな増加は主に季節要因によるものです。ジュエリー需要は通常第3四半期に改善します。

それに加えて、投資家が安定した価格をつかむことで金地金の売上高が改善し、7月の卸売需要の回復にも貢献しました。」

しかし、同氏は、この数字は依然として10年平均よりもはるかに低く、特にジュエリーセグメントで、今年の卸売需要が弱いことを反映していると警告しました。

「金投資需要が引き続き大幅に増加している一方で、ジュエリーの消費量(量計算)は大幅に減少しており、ジュエリー企業の在庫管理活動が停滞しています」と専門家は述べています。

中国の金ETF資本の流れがマイナス状態に戻る

ジア氏によると、中国のETF金は7月に2億RMB(3億2500万米ドル)の純資本引き出しを記録しました。「資本引き出しと金価格の横ばいにより、管理総資産は1%わずかに減少し、151億RMB(2100億米ドル)となり、保有量は3トン減少して197トンになりました。」

それにもかかわらず、年初から、金ETFファンドは依然として61億RMB(8億米ドル、82トン)という記録的な資本水準を記録しています。

株式市場に関しては、中国の第2四半期のGDPが予想を上回り、リスクヘッジを促進し、CSI300指数が2024年9月以来最大の月間上昇を記録した。経済が回復の可能性を示し、中国人民銀行(PBoC)の利下げ期待が低下したため、これらの要因に加えて、金ETFの魅力が低下した。

先物契約市場では、上海商品取引所(SHFE)での取引量は平均242トン/日で、前月比18%減となりましたが、依然として5年間の平均(216トン/日)を上回っています。主な原因は、金価格の狭い変動と価格の下落であり、取引家の関心を低下させています。

PBoCは7月も金を購入し続け(2トン増)、9ヶ月連続の購入月となりました。9ヶ月連続の購入後、中国の正式な金準備量は2 300トンに達し、総準備量の6.8%を占め、2025年初頭から21トン増加しました。

6月の輸入データによると、2025年前半の金輸入は非常に低くなっています。6月、中国は50トンを輸入し、前月比45%減、第2四半期の総輸入量は250トンに減少し、2024年同期比18%減となりました。上半期の総輸入量はわずか323トンで、前年同期比62%減となりました。

今後の見通しとして、WGCは「中国の卸売金需要は、特にジュエリー分野で季節的に改善し続けるだろう」と予測しているが、価格が高いため、量は依然として低い水準にある可能性がある。金地金とトレンドの需要は、金価格の動向と一般的なリスク嗜好に左右されるだろう。特に、最近の株式の上昇は注目を分散させる可能性がある。