米国の消費が大幅に増加

米国商務省は、11月の小売売上高が0.6%増加し、10月の0.1%の減少から反転し、経済界の予測を0.4%上回ったと発表しました。12ヶ月間で見ると、米国の小売売上高は3.3%増加し、予想の3%を上回りました。

特筆すべきは、コア小売売上高(自動車を除く)も0.5%増加したことで、高金利にもかかわらず、アメリカ国民の購買力は依然としてかなり安定していることを示しています。

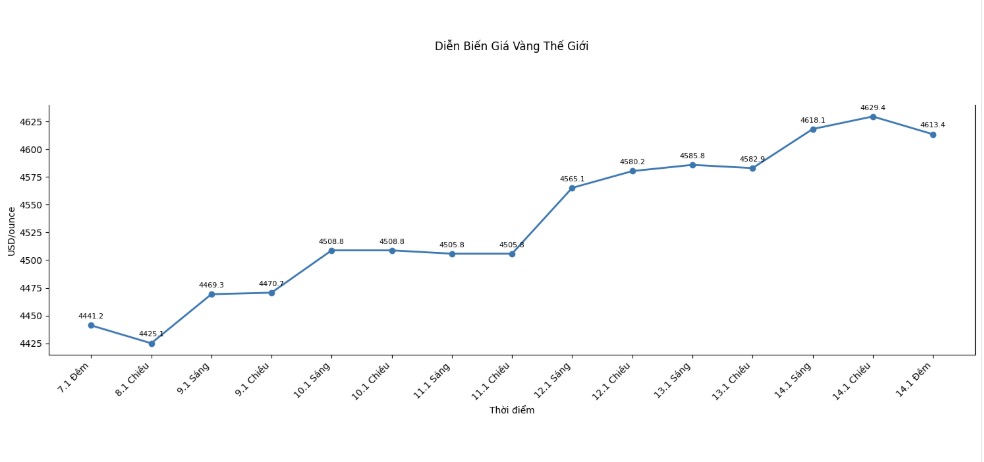

通常、強い消費者データは、金融緩和の期待を低下させるため、金価格に下落圧力をかける可能性があります。しかし、金市場はほとんどマイナスの影響を受けず、引き続き1オンスあたり4,630米ドル付近を維持しています。

米国の住宅市場が好転

同時に、米国の不動産市場は明確な回復の兆候を示しています。米国不動産仲介業者協会(NAR)は、12月の既存住宅販売台数が5.1%増加し、435万戸に達し、予測を4.21万戸上回ったと発表しました。

前年同期と比較して、売上高は依然として1.4%減少しましたが、12月は住宅ローン金利が低下し、住宅価格の上昇傾向が鈍化したため、約3年間で最も力強い月と評価されています。

データ発表直前、金価格は一時4,600米ドル/オンスのサポートラインまで下落しましたが、すぐに約4,606〜4,630米ドル/オンスまで回復し、高値圏で横ばいの傾向を維持し続けました。

NARのヘッドエコノミストであるローレンス・ユン氏は、「住宅市場は、住宅ローン金利の低下と住宅価格の上昇の鈍化のおかげで、第4四半期から改善し始めています。しかし、多くの住宅所有者が販売する準備ができていないため、供給は依然として非常に限られています」と述べています。

12月の米国の中価格帯の住宅価格は40万5400米ドルに達し、前年同期比0.4%増となり、30ヶ月連続の値上げ月となりました。

製造業価格インフレが予想以上に高騰

金価格が記録的な水準を維持するのに役立った重要な要因は、米国のインフレが依然として落ち着いていないことです。

米国労働省は、11月の生産者物価指数(PPI)は10月に0.1%上昇した後、0.2%上昇したと発表しました。12ヶ月間で見ると、PPIは3.0%上昇し、予測の2.7%を大幅に上回りました。

特に、コアPPI(食品とエネルギーを除く)は、前年同期比で3.5%増加し、3月以来の最高水準となり、コスト圧力が徐々に経済に「深く浸透」していることを示しています。

米連邦準備制度理事会(FRB)は今後も利下げを継続すると予想されていますが、予想を上回るインフレは金融緩和のペースについて不確実性を生み出しています。この要因が、投資家がインフレリスクに対する防御手段として金を探し続ける理由となっています。

最新のデータのまとめによると、米国経済は依然として比較的健全ですが、インフレ圧力は完全に抑制されていません。そのような状況下で、金は引き続き避難資産としての役割を果たし、経済指標が好調であるにもかかわらず、価格が過去最高値の4,630米ドル/オンス付近を維持するのに役立っています。