米国労働省の雇用機会・労働異動調査(JOLTS)報告書によると、1月の求人数は695万人に増加し、12月の655万人を大幅に上回り、アナリストの予測である676万人を上回りました。

このデータは、米国の労働需要が改善の兆しを見せていることを示しています。しかし、求人数は依然として2021年4月以来の最低水準に近い水準にあります。

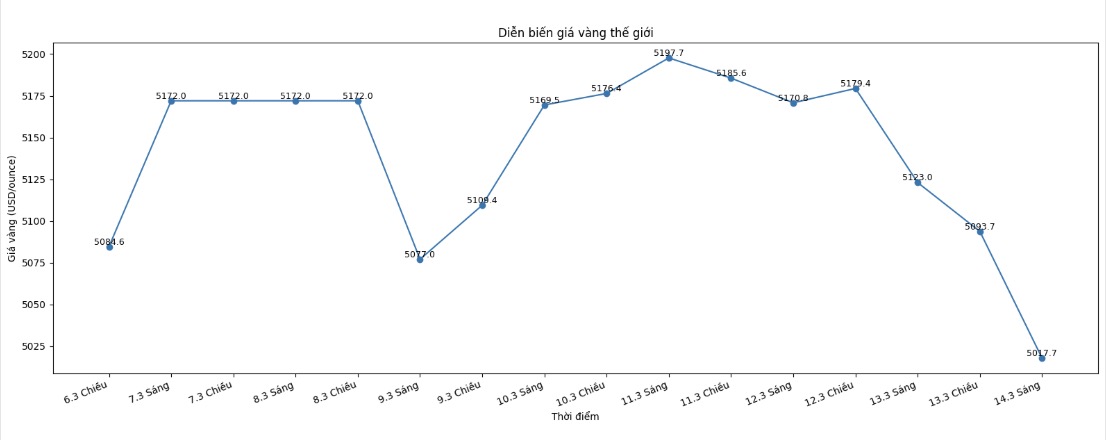

専門家は、労働市場は依然として比較的安定した状態を維持しており、特にインフレ圧力が再び高まる可能性があると予測されているため、米連邦準備制度理事会(FRB)が今年の利下げに慎重になる可能性があると指摘しています。金利が高水準を維持するという期待が、金に対する売り圧力を生み出しています。

JOLTSの報告書では、1月の採用人数はほぼ変化がなく、530万人で、採用率は3.3%を維持しています。自己退職者数は310万人に達し、解雇および解雇の件数は160万人で、大きな変動はありません。

別の展開として、ミシガン大学が発表した消費者心理調査によると、3月の消費者心理指数の速報値は55.5ポイントで、2月の56.6ポイントから低下しましたが、経済専門家の予測である55ポイントを上回りました。

ミシガン大学の消費者調査ディレクターであるジョアン・スー氏によると、消費者の心理は約2%低下し、年初来の最低水準になりました。ガソリン価格は人々の支出に最も明確な影響を与える要因であると考えられていますが、他の商品への波及効果は依然として不確実性があります。

特に注目すべきは、今後1年間のインフレ期待が3.4%に上昇し、6ヶ月連続の減少に終止符が打たれたことです。この水準は、予想インフレ率が通常2.3%〜3.0%の範囲で変動していたパンデミック前の段階よりも大幅に高くなっています。

さらに、さまざまな所得層や年齢層の多くの消費者は、将来の個人金融の見通しが低下しており、全国で約7.5%減少していると述べています。

専門家によると、依然として比較的健全な労働市場とインフレ率の再上昇の期待の組み合わせは、FEDが金融緩和政策の実施を遅らせる可能性がある。これは、非収益資産である金の魅力を低下させ、短期的な価格下落圧力に寄与する。