米国不動産仲介業者協会(NAR)の最新データによると、11月の米国の待機住宅指数は前月比3.3%増となり、アナリストの予測値1.0%を3倍以上上回りました。これは、潜在的な住宅購入者の数が予想以上に市場に力強く戻ってきていることを示す肯定的な兆候と見なされています。

特筆すべきは、10月のデータも当初発表された水準ではなく2.4%に修正されたことです。地域別に見ると、待機住宅の売上高は、北東部、中西部、南部、西部の米国の4つの主要地域すべてで増加を記録しました。

年間で見ると、待機住宅の売上高は2.6%増加しましたが、0.6%の減少予測と10月の0.4%の減少とは全く対照的です。前年同期と比較して、売買活動もすべての地域で増加しており、米国の住宅市場が長期にわたる弱体化の後、徐々に安定しているという期待をさらに強めています。

NARのヘッドエコノミストであるローレンス・ユン氏は、住宅購入の動機が明らかに改善していると述べました。彼によると、住宅ローン金利の低下、賃金の住宅価格よりも速い上昇、そして昨年よりも豊富な供給は、購入者が市場に戻る際により自信を持つのに役立っています。

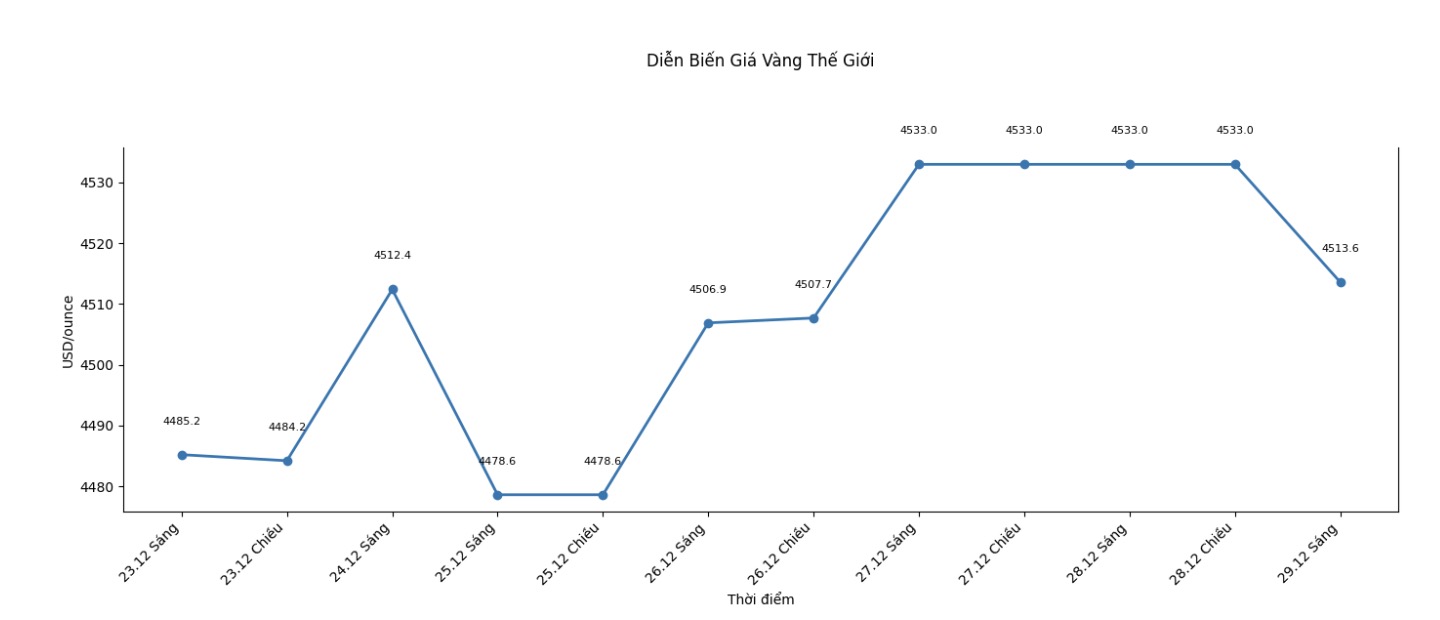

住宅データが発表されるとすぐに、スポット金価格は大幅な下落圧力にさらされ、セッションの底値に達しました。記事執筆時(12月30日午前1時06分 - ベトナム時間)、世界の金価格は4,330.3米ドル/オンスで表示され、202.7米ドル/オンス下落しました。

一方、Kitcoの上級アナリストであるジム・ウィコフ氏は、金と銀の市場は、主に大規模な利益確定活動と短期投資家が先物市場での買いポジションを決済したため、これまでで最も大幅な下落セッションの1つを経験していると述べました。

それ以前に、銀は夜間に82.67米ドル/オンスの記録的な高値を記録し、2月限の金先物は先週末に史上最高の4,584米ドル/オンスを記録しました。現在、2月限の金先物は70米ドル以上下落しており、3月限の銀先物も1オンスあたり2米ドル以上下落しています。

ウィコフ氏によると、現在の下落は、上昇トレンドにおけるテクニカルな調整であり、依然として維持されています。金と銀の価格チャートは短期的にいくらか損なわれていますが、その程度はそれほど深刻ではありません。しかし、売り圧力が今後のセッションでさらに強まり続ける場合、市場はより明確な短期的なピークを生み出すシグナルを送る可能性があります。

「逆に、貴金属価格が数日以内に回復すれば、今日のセッションの低価格帯は、現在の上昇トレンドにおける新たな調整の底になる可能性があります。今後2日間の取引動向は特に重要であり、今後数週間の金と銀の価格の方向性を決定するでしょう」とワイコフ氏は強調しました。

関連市場では、米ドル指数はわずかに上昇し、原油価格は1バレルあたり約59.25米ドル上昇しましたが、米国債10年物の利回りは4.118%でした。これらの要因は、金価格に短期的な圧力をかけ続けています。

アナリストは、米国のポジティブな経済データの影響に加えて、金価格は長期にわたる急騰の後、調整段階に入っており、市場は短期的な経済情報とテクニカルシグナルに対してより敏感になっていると述べています。