金価格は、投資家が米国とイランの間の交渉の進展を監視すると同時に、米連邦準備制度理事会(FRB)の次のステップを予測するための米国の新しい経済データの数々を評価しているため、4,000米ドル/オンスの水準付近でもみ合っています。

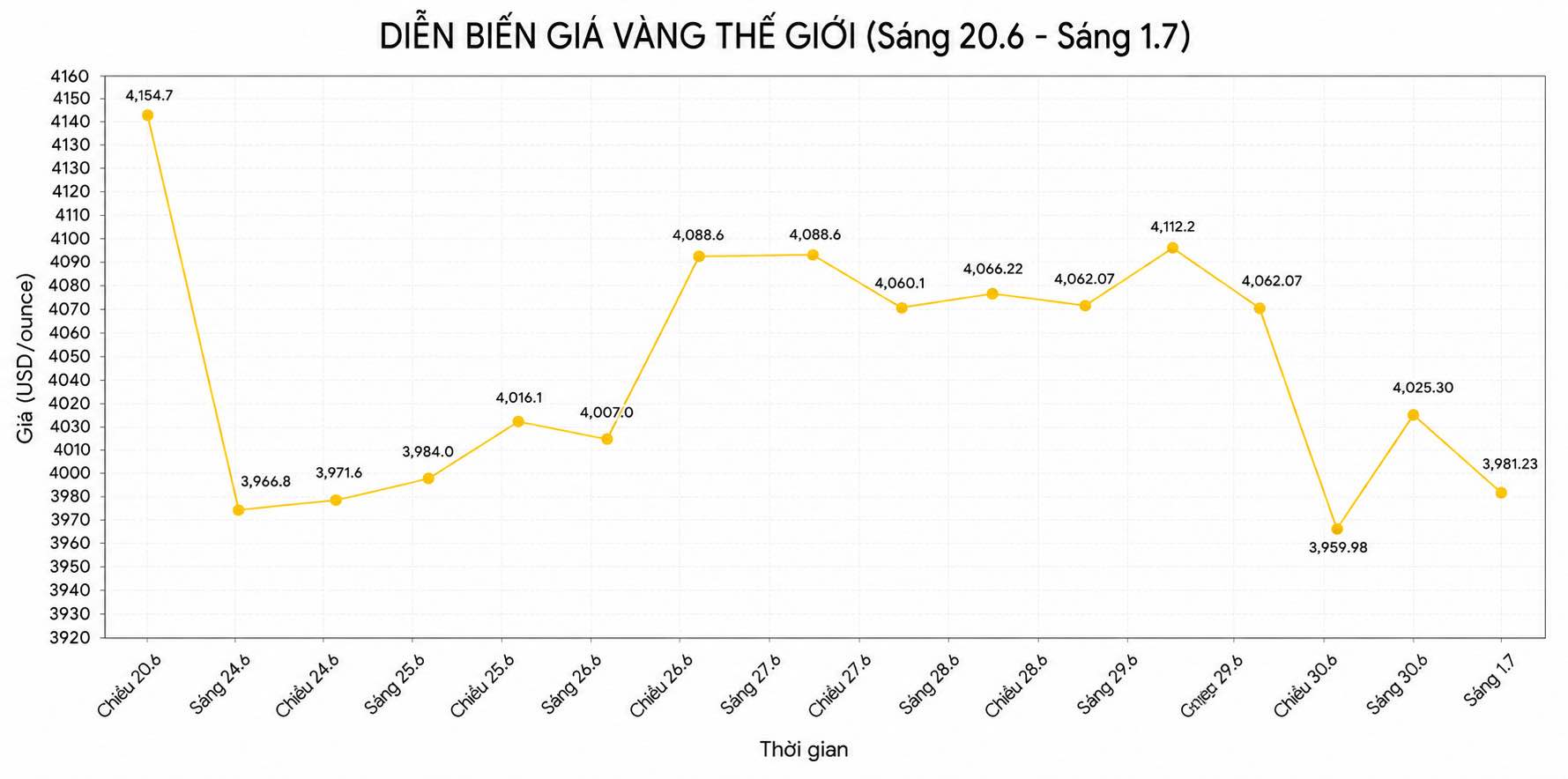

ベトナム時間午前9時53分の取引時点で、スポット金価格は1.06%下落し、1オンスあたり3,981.23米ドルになりました。スポット銀価格は1.46%下落し、1オンスあたり57.72米ドルになりました。同時に、ブルームバーグ・ドルスポット指数は0.1%上昇し、米ドルが国際市場で引き続き強さを維持していることを示しています。

価格は依然として回復傾向を確認するための重要な抵抗帯を突破していません。逆に、銀価格は1オンスあたり56.53〜60.55米ドルの範囲で取引されており、金/銀比率の低下とテクニカルな買い圧力によって支えられています。

市場の焦点は、ドーハでの米国とイランの間の交渉が続いています。ドナルド・トランプ米大統領の2人の特使が新たな交渉ラウンドに参加するためにカタールに到着しましたが、仲介役を務めるカタール側は、大きなブレークスルーを達成できるとは期待しておらず、米国とイランの当局者も直接会う予定はないと述べています。

一方、イランは、紛争勃発前に世界の石油と液化天然ガスの約20%を担っていたホルムズ海峡を通過する海上活動の支配権を維持すると改めて表明しました。この地域を通過するタンカーの交通量は戦前のレベルにほぼ戻りましたが、地政学的リスクは依然として存在し、エネルギー市場に急速に影響を与える可能性があります。

2月末に米イラン紛争が勃発して以来、金価格は約24%下落し、200日移動平均線を含む多くの重要なテクニカルサポートレベルを突破しました。

原油価格は紛争のピーク時と比較して大幅に落ち着いたものの、投資家はFRBがインフレを抑制するために金利を高い水準に維持しなければならず、さらには今年中に金利を引き上げ続ける可能性があるという期待を依然として高めている。これは、収益性のない資産である金にとって依然として最大の圧力要因である。

この見通しは、FRBが6月17日の会合で金利を据え置いたものの、同時に2026年の金利予測を3.4%から3.8%に引き上げ、PCEインフレ予測を2.7%から3.6%に引き上げたことで、金融政策がより長く引き締めの方向に維持される可能性があるというシグナルを発信したことで、さらに強固になりました。

さらに、JOLTSが最新に発表した報告書によると、5月に米国で採用されている雇用数は75億9400万件に達し、予測の730万件を上回り、前月とほぼ変わらなかった。これは、労働需要が依然として安定しており、FRBが金利調整の決定を下す前にインフレの動向を監視し続ける余地があることを示している。

報告直後、10年物米国債利回りは約4.47%に上昇しましたが、米ドル指数は101.17ポイント前後を維持しました。米ドル高と債券利回りの上昇は、金の魅力をさらに低下させました。

エネルギー市場では、WTI原油は1バレルあたり70.03米ドル前後で取引されており、ブレント原油は1バレルあたり73.45米ドルです。原油価格は6月の高値を大きく下回っていますが、ホルムズ海峡での予期せぬ動きはインフレを再び上昇させ、それによってFRBと金市場の政策期待に直接影響を与える可能性があります。

テクニカル分析では、4,063〜4,096米ドル/オンスの領域が金の重要な抵抗線と見なされています。この領域を突破することに成功した場合、価格は4,107米ドル/オンスと4,201米ドル/オンスの水準を目指す可能性があります。

反対に、3,959米ドル/オンスの水準を下回った場合、金価格は3,927米ドル/オンスまで下落し、さらに3,886米ドル/オンスまで下落する可能性があります。

銀の場合、61〜62米ドル/オンスの領域が最も近い抵抗線です。ブレイクスルーに成功した場合、価格は65米ドル/オンス、次に66米ドル/オンスに向かう可能性があります。負のシナリオでは、56〜57米ドル/オンスのサポートゾーンを突破した場合、銀価格は55米ドル/オンス、さらには54米ドル/オンスまで下落する可能性があります。