世界の金価格は、5月22日の取引セッションでも引き続き圧力を受けました。投資家は、米国債利回りの上昇、米ドル高、中東の地政学的リスクに注目しました。

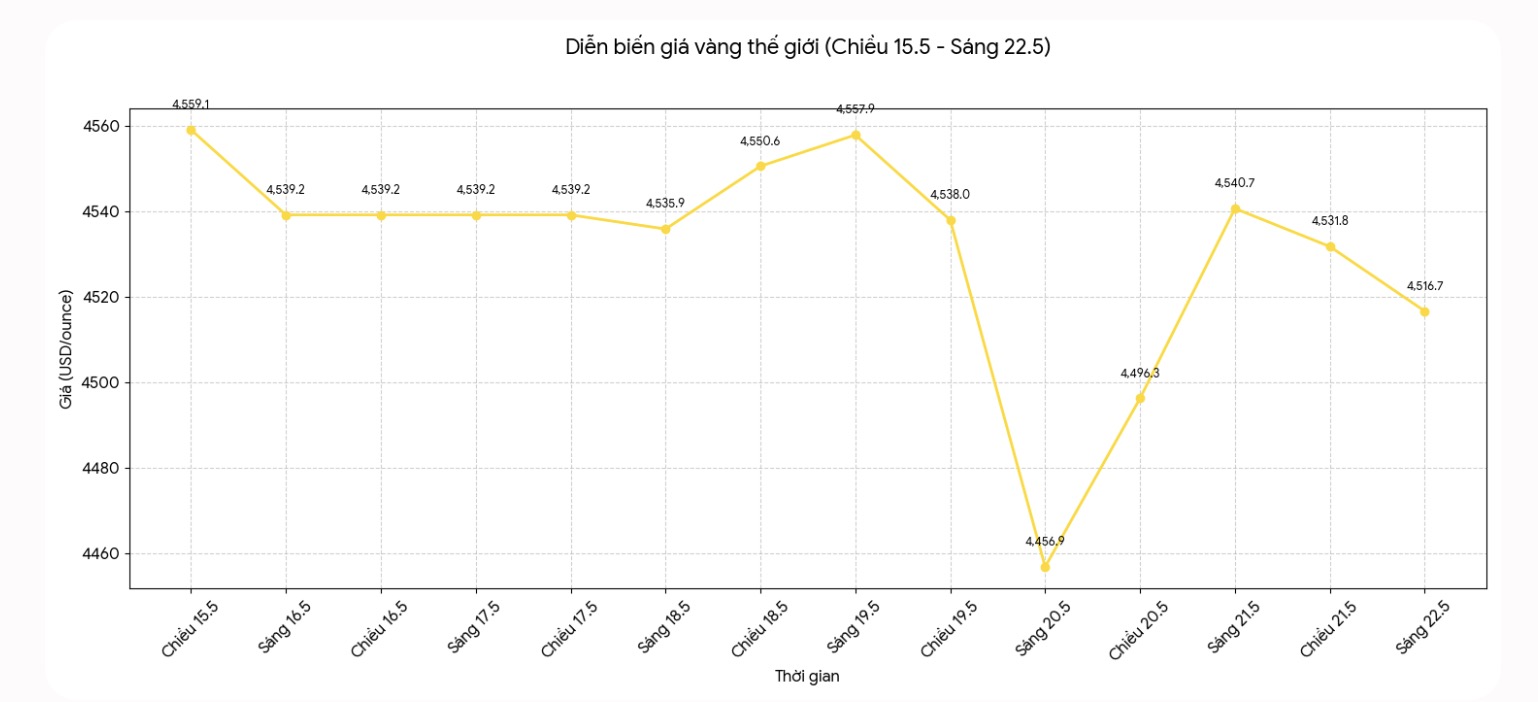

記録時点(5月22日午前0時10分 - ベトナム時間)、世界のスポット金価格は1オンスあたり約4.516.7米ドルで変動し、前回のセッションと比較して27米ドル下落しました。スポット銀価格も1オンスあたり約75米ドルまで後退しました。

フィラデルフィア連邦準備銀行(Fedフィラデルフィア)からの最新の報告によると、この地域の製造業活動は5月に予想外に大幅に弱体化しました。製造業景況指数はマイナス0.4ポイントに低下し、前月の26.7ポイントを大きく下回り、アナリストの17.6ポイントの予測とは対照的でした。

フィラデルフィア連銀は、新規受注や輸送活動などの構成指数が大幅に下落したと発表しました。新規受注指数は4月の33ポイントからマイナス1.7ポイントに低下し、輸送指数は以前の34ポイントから4.9ポイントに低下しました。

この地域の労働市場も、明確な肯定的な兆候を示していません。雇用指数は依然としてマイナス2.8ポイントですが、先月のマイナス5.1ポイントからわずかに改善しています。

インフレ圧力も緩和の兆しを見せており、投入価格指数は4月の59.3ポイントを下回る47.9ポイントに低下しました。

通常、弱い経済データは、FRBが金融政策を緩和するという期待を高めるため、金をサポートするだろう。しかし、現在の状況では、金市場は依然として、10年物米国債の利回りが4.6%前後を維持していることと、米ドルの上昇傾向から大きな圧力を受けている。

金利要因に加えて、投資家は米国とイランの緊張の推移も注意深く監視しています。ホルムズ海峡を通過する石油輸送活動の沈静化の兆候が現れた後、エネルギー市場は急速に方向転換し、イランの最高指導者は濃縮ウランは国内に保持され続けなければならないと宣言しました。

この情報は原油価格を再び上昇させました。WTI原油は1バレルあたり100米ドルを超え、一方ブレント原油は1バレルあたり107米ドルに近づきました。原油価格の上昇は、長期的なインフレ懸念を引き起こし、それによってFRBがより長く高い金利を維持するという期待を強めました。

同日に発表された米国の経済データは、対照的な状況を示しています。新規失業保険申請件数は20万9000件に減少し、労働市場は依然として比較的安定していることを示しています。一方、4月に着工した住宅の数は2.8%減少し、建設部門が停滞していることを反映しています。

株式市場では、米国株式先物が取引開始前に一斉に下落しました。原油価格と債券利回りがともに大幅に上昇したため、投資家は慎重な姿勢を示しました。

技術的には、専門家は、金購入者は上昇の勢いを取り戻すために、価格を4.531〜4.546米ドル/オンスの抵抗帯に戻す必要があると述べています。この領域を突破することに成功すれば、金価格は4.573米ドルと4.600米ドル/オンスの水準を目指す可能性があります。

反対に、4,500米ドル/オンスのサポートラインを突破した場合、金価格は4,401米ドル/オンスの領域までさらに下落する可能性があります。