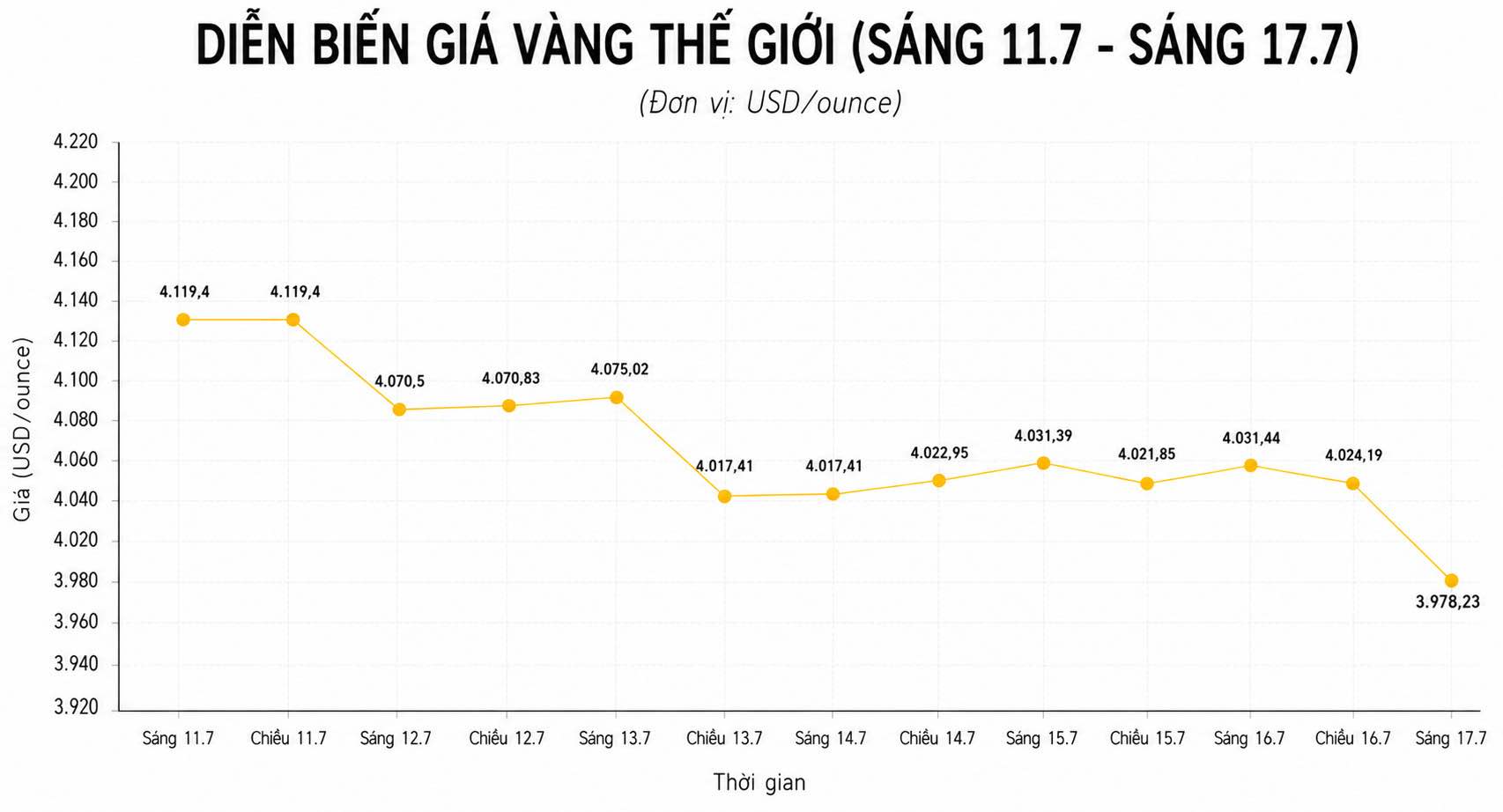

世界の金価格は7月17日の取引で下落を続けた。中東の緊張が原油価格を押し上げ、インフレ懸念が高まり、米連邦準備制度理事会(FRB)が金融引き締め政策をより長く維持するという期待が高まったためである。

ベトナム時間午前10時現在、スポット金価格は1.71%下落して3,978.23米ドル/オンスとなり、一時約2%下落し、7月1日以来の安値に落ち込んだ。一方、8月渡し金先物契約は0.22%小幅下落して3,983.40米ドル/オンスとなった。

原油価格が1ヶ月ぶりの高値付近を維持したため、売り圧力が現れました。

TD証券の商品戦略責任者であるバート・メレク氏によると、原油価格の上昇は市場に米国債利回りが引き続き上昇すると期待させ、FRBは9月の会合で金利を引き上げる可能性さえあります。これは貴金属が利回りをもたらさないため、金に圧力をかけています。

CME FedWatchのデータによると、市場は現在、FRBが9月に利上げする可能性を約53%と評価しています。

同時に、米国10年債利回りは上昇を続け、一方、米ドル指数は約0.2%上昇し、金は他の通貨を保有する買い手にとってより高価になりました。

これに先立ち、ケビン・ワルシュFRB議長は、インフレ率を抑制レベルに戻すという目標を再確認しましたが、金利ロードマップについて明確なシグナルは示しませんでした。一方、週明けに発表されたデータによると、米国の消費者物価指数(CPI)と製造業価格指数(PPI)の両方が6月に冷え込みました。

市場がマクロ経済要因によって圧力を受けている一方で、多国籍銀行であるバンク・オブ・アメリカ(BofA)は、金の調整は長引く可能性があるが、長期的な上昇見通しを変えないと見ています。

最新のテクニカル分析レポートで、BofAのグローバルリサーチ部門のテクニカルアナリストであるポール・シアーナ氏は、金はより強い底を形成する前に、3,600米ドル/オンス前後のサポートゾーンをテストし続ける可能性があると述べました。

同氏によると、現在の調整期間は約24週間に過ぎませんが、以前の上昇トレンドは121週間続いたため、調整プロセスはまだ比較的短いことを示しています。6月26日、金価格チャートは、50日移動平均線が200日移動平均線を下回ったときに、死の交差点(death cross)のテクニカルシグナルを示しました。BofAの統計によると、1975年以降、このシグナルの後、金価格は40〜50回の取引セッションの後、約67〜70%のケースでさらに下落しました。

したがって、銀行は金が8月と9月も引き続き圧力を受ける可能性が高いと予測しています。

しかし、BofA銀行はこれを投資家が徐々にポジションを拡大する機会と見ています。銀行は、価格が4,000米ドル/オンスを下回ったときに蓄積を開始できると推奨しており、金が3,700〜3,600米ドル/オンスの範囲に後退した場合、比率を増やすことを検討しています。

これに先立ち、BofAは2026年の平均金価格予測を14%引き下げて1オンスあたり4,360米ドルとしたが、依然として金価格は2027年には1オンスあたり6,000米ドルに向かう可能性があるという見解を維持している。銀行はまた、金採掘企業は現在の価格水準のおかげで高い収益性を維持しており、自由資金と利益率は市場で最も魅力的なグループに属していると評価している。