世界金評議会(WGC)によると、2025年前半は金市場の「記録的な」段階でした。金価格は米ドルで約26%上昇し、わずか6ヶ月で26の新たなピークを記録しました。これは、2024年に記録された40回の歴史的なピークに続くものです。

この力強い上昇は、1973年以来最悪の年初を迎えた米ドルの弱体化、金利引き下げの期待と地政学的緊張がますます複雑化する状況下での米債利回りの横ばいによって推進されました。

それだけでなく、ETFファンド、取引所、OTC市場への投資活動も大幅に増加しました。平均して、毎日、金は329億米ドルの取引量で取引されており、前年半期に記録された最高水準です。

ETFファンドが保有する金の量は397トン増加し、380億米ドルに相当し、これらのファンドの総資産は383億米ドルに達し、2022年8月以来の最高水準となった。

GRAMモデルを使用して、WGCは、金価格の上昇傾向は、リスクと不安定さ(4%の割合)、米ドルと利回りの低下による機会コスト(7%)、ETFへの資金流入による市場動機(5%)という3つの主要な要因グループから来ていると分析しています。

年後半の視点から、WGCは、金市場の4つの基盤要因である経済成長、リスクと不安定、機会コスト、および投資動機に基づいて、3つのシナリオを構築しました。

楽観的なシナリオでは、金は1オンスあたり約4 000米ドルの目標を設定しています。経済状況が著しく悪化した場合、例えばインフレや世界的な景気後退など、預金通貨は引き続き金に強く流入するでしょう。

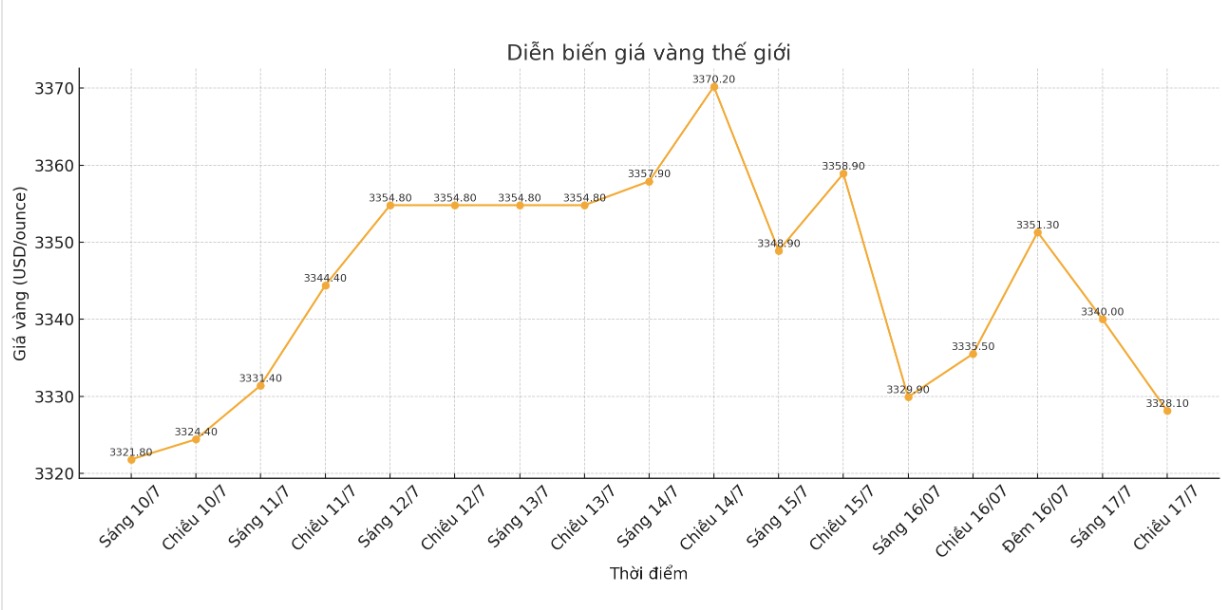

金価格は現在の水準から10〜15%上昇する可能性があり、約40%の上昇で年末を迎えるでしょう。現在の金価格が3 300〜3 450米ドル/オンスの範囲であるため、これは価格を4 000米ドル/オンスの節目に近づける可能性があります。これは歴史上前例のない水準です。

WGCによると、上半期のETFへの資金流入は非常に強く、総保有量は2020年の史上最高値である3 925トンを下回っています。以前の爆発的な時期には、ETFは1回あたり700〜1 100トンずつ購入しており、危機が勃発した場合でも増加の余地が依然として非常に大きいことを示しています。

中立シナリオは、市場の合意の期待を反映しています。世界の成長は横ばい、インフレ率は依然として高い(世界で5%以上、米国で2.9%)、そして米国連邦準備制度理事会(FED)は年末に50ベーシスポイントの利下げを行う可能性があります。

このシナリオでは、金価格は下半期にさらに0.5〜5%上昇する可能性があり、年間成長率の約25〜30%に相当します。これは、金が引き続き有利なマクロ経済環境から恩恵を受け続けるシナリオですが、上半期ほどブレイクスルーするわけではありません。

ネガティブなシナリオは、世界経済にとって最も楽観的な仮定に基づいて構築されています。地政学的および貿易的紛争は解決され、成長は回復し、債券金利は上昇し、米ドルは再び強くなりました。

その場合、金はリスク防御ポートフォリオの魅力を低下させ、現在と比較して12〜17%減少する可能性があります。しかし、WGCは、3 000米ドル/オンスのテクニカルサポートレベルが投資資金を再び誘致し、大幅な下落を抑制するのに役立つと考えています。

報告書のまとめとして、WGCは、「地政学的不安、金融緩和政策、中央銀行からの需要など、現在存在する基盤要因により、金は依然として今日の変動の激しい時期において重要な戦略的投資ツールである」と断言しました。