米国とヨーロッパ間の貿易と政策の緊張が高まる兆候があり、国際金融市場は慎重な状態にあります。これにより、週明けのセッションで世界の株式市場は下落しました。そのような状況下で、金は安全な避難経路としての役割を果たし続け、連続して新たな高値を記録しています。

ブルームバーグによると、米国と一部のヨーロッパ諸国との間の貿易に関連する強硬な発言は、金融市場の変動の可能性を高める懸念を引き起こしています。

相互の報復課税措置のリスクは、市場が比較的安定した企業業績と人工知能(AI)分野への大規模な資金流入によって支えられている状況において、投資家の心理を悪化させる可能性があると考えられています。

債券市場の動向も、リスク資産への圧力を高めるのに貢献しています。日本の債券投げ売りが世界の債券市場に広がった後、米国債利回りは4ヶ月以上ぶりの高水準に上昇しました。

30年物米国債の利回りは9ベーシスポイント上昇して4.93%となり、一方、10年物は7ベーシスポイント上昇して4.287%となり、9月初旬以来の最高水準となりました。ブルームバーグによると、日本の財政見通しに対する懸念が、日本の長期債利回りを急騰させ、ヨーロッパや米国を含む他の多くの市場で利回り上昇圧力を引き起こしました。

一方、国際通貨基金(IMF)は、世界経済成長予測をわずかに引き上げましたが、依然として多くの潜在的なリスクを警告しています。今週初めに発表された世界経済見通し報告書によると、IMFは2026年の世界経済成長率を3.3%と予測しており、昨年10月に発表された3.1%を上回っていますが、2027年の予測は3.2%で据え置かれています。IMFは、北米とアジアにおけるテクノロジー、特に人工知能への強力な支出が重要な成長の原動力となっていると考えていますが、生産性の期待が達成されない場合、金融市場は大幅な調整のリスクに直面する可能性があるとも指摘しています。

アジアでは、中国経済は直近四半期も減速の兆候を示し続けています。発表されたデータによると、先四半期のGDP成長率は前年同期比4.5%で、パンデミック後の再開以来の最低水準です。

12月の工業生産は依然として安定を維持しており、小売売上高と投資は予想を大幅に弱体化している。年間を通じて、中国のGDPは5%増加し、設定された目標に合致しているが、保護貿易の強化を背景とした成長見通しは依然として多くの課題があると評価されている。

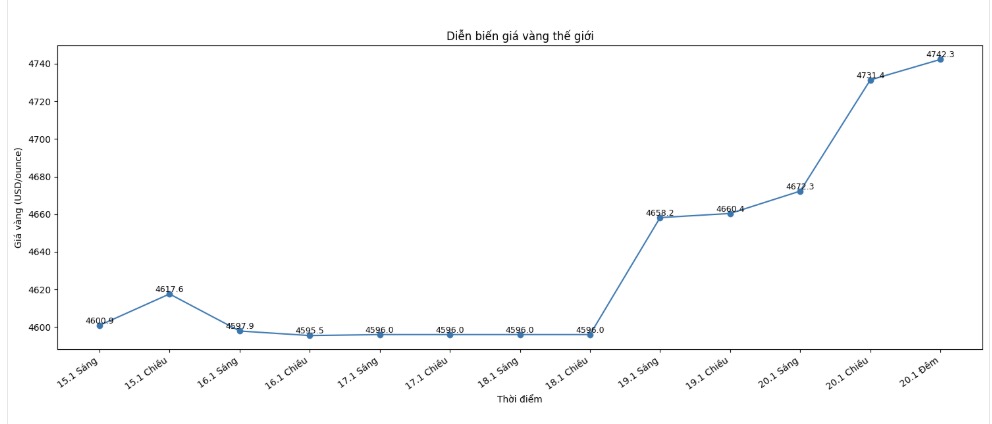

技術的には、専門家は、2月限の金先物市場の買い手は、次の目標である強力な抵抗線である4,800米ドル/オンスの上限で取引を終えることを目指していると述べています。一方、売り手は重要なサポートラインである4,500米ドル/オンスの上限まで価格を押し下げようとします。

最も近い抵抗線は現在、記録的なピークである4,724.9米ドル/オンスにあり、次いで4,800米ドル/オンスです。重要なサポートレベルはそれぞれ4,650米ドル/オンスと4,622.2米ドル/オンスです。ワイコフ氏の市場評価は現在9.5ポイントであり、上昇トレンドが依然として明確に優勢であることを示しています。

商品市場では、世界の原油価格はわずかに上昇し、1バレルあたり約60米ドルで変動しています。米ドル指数は大幅に弱まっており、一方、米国債10年物の利回りは現在4.287%で、先週と比較して大幅に上昇しており、金価格の上昇を引き続きサポートしています。

金価格に関連する記事をもっと見るにはここから...