シティグループ(米国の世界最大の金融・銀行グループの1つ)によると、金と銀の両方が2026年第1四半期に新たな高値を達成する可能性があります。

しかし、銀やその他の工業用金属は引き続き優勢になると予測されていますが、世界的な緊張が緩和されるにつれて、金価格は年末に大幅な調整を行う危険性があります。

シティによると、この大幅な調整を引き起こした主な3つの要因は、地政学的リスクの増加、市場における物的資源の不足、および米連邦準備制度理事会(FRB)の独立性に関する新たな不安定さです。

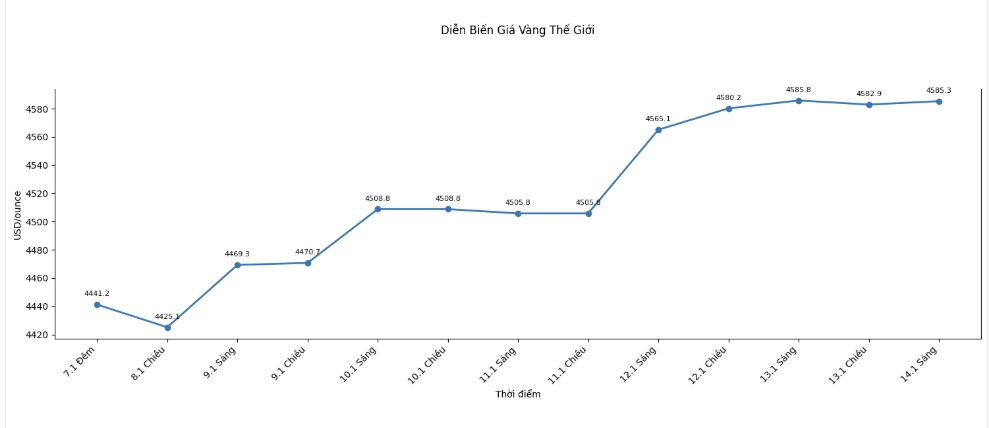

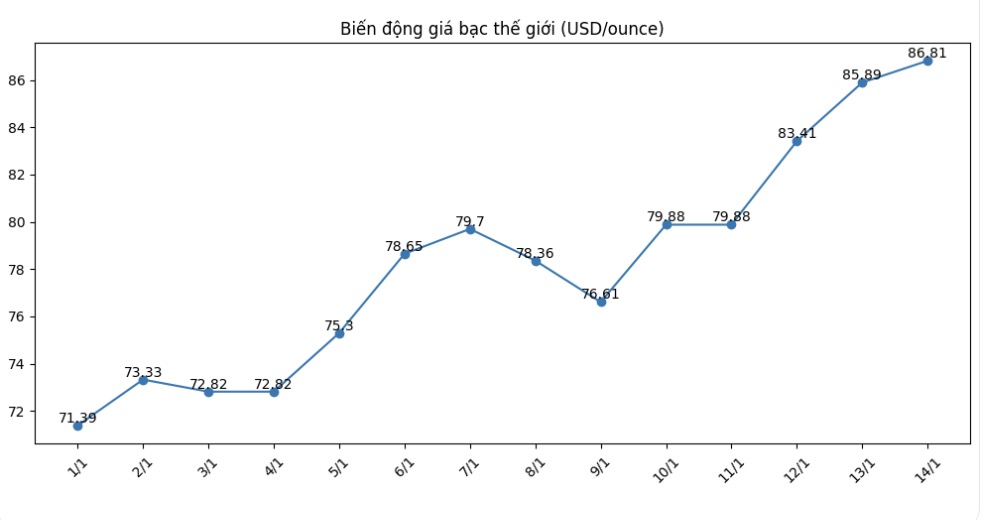

金と銀の両方が年初に新たな歴史的な高値を記録したにもかかわらず、シティは銀が金よりもさらに大幅に上昇し続けるという見解を維持していますが、長期的には工業用金属が優勢なグループです。

「銀は優勢であり、貴金属の上昇サイクルは工業用金属に広がり、最終的には工業用金属が中心的な役割を果たすという私たちの一貫した見解は、予測どおりに展開しています」とシティの戦略家は書いています。

シティはまた、物質市場、特に銀とプラチナ金属グループが非常に逼迫しており、戦略鉱物に対する第232条に基づく関税決定の遅延と不確実性が、貿易の流れと価格に大きなリスクと大きな変動をもたらしている状況下にあると指摘しました。

同銀行は、高税制のシナリオでは、物質的な不足がさらに深刻になり、金属が米国に押し込まれるにつれて、極端な価格ショックを引き起こす可能性さえあると警告しています。しかし、税制が明確になれば、この金属の量は世界市場に逆流し、希少性を軽減し、価格下落圧力を引き起こす可能性があります。

シティは、メタリックが第232項(米国の商法の条項)の影響で米国から撤退したために銀価格が大幅に下落した場合、貴金属および基礎金属市場全体で短期的な投げ売りを引き起こす可能性があると述べています。しかし、金属市場の長期的な上昇傾向は依然として残っているため、それを買いの機会と見なすと強調しています。

シティの基本シナリオでは、地政学的な緊張は第1四半期以降に緩和され、避難需要が減少し、金は最も調整しやすい金属になるだろう。一方、同銀行は、工業金属、特にアルミニウムと銅が2026年後半に活発に活動することを依然として期待している。