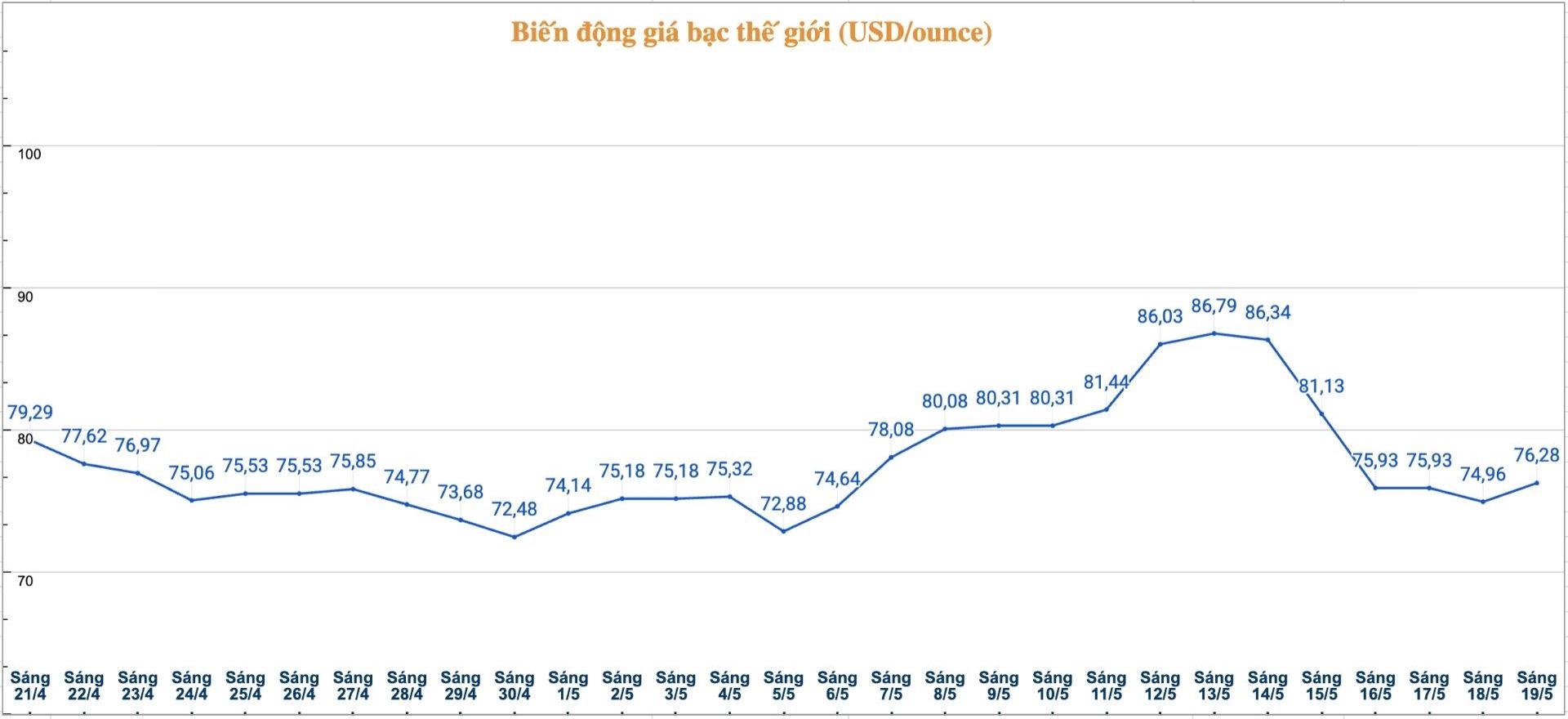

銀市場は、非常に変動の激しい時期を経験したばかりです。2026年5月初旬から、銀価格は継続的に強い波を起こし、5月14日には1オンスあたり約88〜90米ドルまで急騰しました。これは2ヶ月ぶりの高値です。しかし、その後の数セッションで、価格は14%以上急落し、5月17日には1オンスあたり75〜76米ドルの範囲になりました。今朝(5月19日)のセッションでは、世界の銀価格は再びわずかに回復し、1オンスあたり76.28米ドルになりました。

記者とのインタビューで、アンカラ貴金属会社のハノイ支店長兼営業代表であるグエン・ホアン・ベト氏は、現在の銀価格の動向を理解するための核心は、この金属の「二重の本質」にあると述べました。それは隠れ資産であると同時に、戦略的な工業原料でもあります。

ベト氏によると、主に価値準備の役割を果たす金とは異なり、銀は需要構造がより特殊であり、世界の総需要の約50%が産業に由来しています。銀は金融資産であるだけでなく、多くの新しい技術産業、特に太陽電池、電気自動車、半導体、人工知能(AI)インフラストラクチャに不可欠な材料でもあります。この要因こそが、特に産業需要が回復している経済サイクルにおいて、銀価格が金とは比較的独立して動くことができる理由です。

もう1つの重要な要因は、世界の銀市場で5年連続で供給不足が続いていることです。ベト氏によると、新しい銀鉱山を開発するには通常7〜10年かかり、短期的な供給拡大の可能性は非常に限られています。

アンカラの代表者はさらに、金銀比率は現在も歴史的平均を上回っており、銀が金に対して比較的低く評価されていることを示していると述べました。これは、市場が長期的な均衡状態に調整されると、特に資金が貴金属グループに戻る段階で、銀が金よりも大幅に値上がりする余地があることを意味します。

さらに、世界の現物銀投資の需要も増加しており、2026年には約20%増加し、3年ぶりの高水準となる2億2700万オンスに達する可能性があると予測されています。

短期的には、ベト氏はUBSのような大手金融機関の見解を引用し、最近のピークからの激しい変動の後、貴金属市場は2026年5月から8月頃に調整を続ける可能性があると述べました。さらに、CPMグループの専門家であるジェフリー・クリスチャン氏も、年末に投資需要が回復する前に、銀と金は短期的に変動を維持すると予測しています。

しかし、長期的には、グエン・ホアン・ベト氏は、供給不足、AIの需要、グリーンエネルギーへの移行傾向などの基盤要因は、依然として銀の持続可能な原動力と評価されていると述べました。

市場の視点から、Ancaratの代表者は、投資家はすべての資本を一度に集中させるのではなく、価格変動のリスクを軽減するために段階的に買い増しすべきであると推奨しています。同時に、少なくとも3〜5年の視野で余剰資金のみを使用し、短期的な短期売買活動を避けるべきです。

国際的な視点から、ブルーラインフューチャーズのチーフマーケットストラテジストであるフィリップ・ストライブル氏は、市場の基盤となる状況は銀に対してよりポジティブな傾向にあると述べています。

同氏によると、世界的な地政学的緊張のレベルは、紛争のホットスポットが膠着状態に入ったときにいくらか緩和され、それによって投資家への心理的圧力が軽減されました。同時に、米ドルの弱体化は、米ドルの下落により、金や銀などの米ドル建て資産が国際市場でより魅力的になるため、貴金属グループにとって重要な支援要因であり続けています。

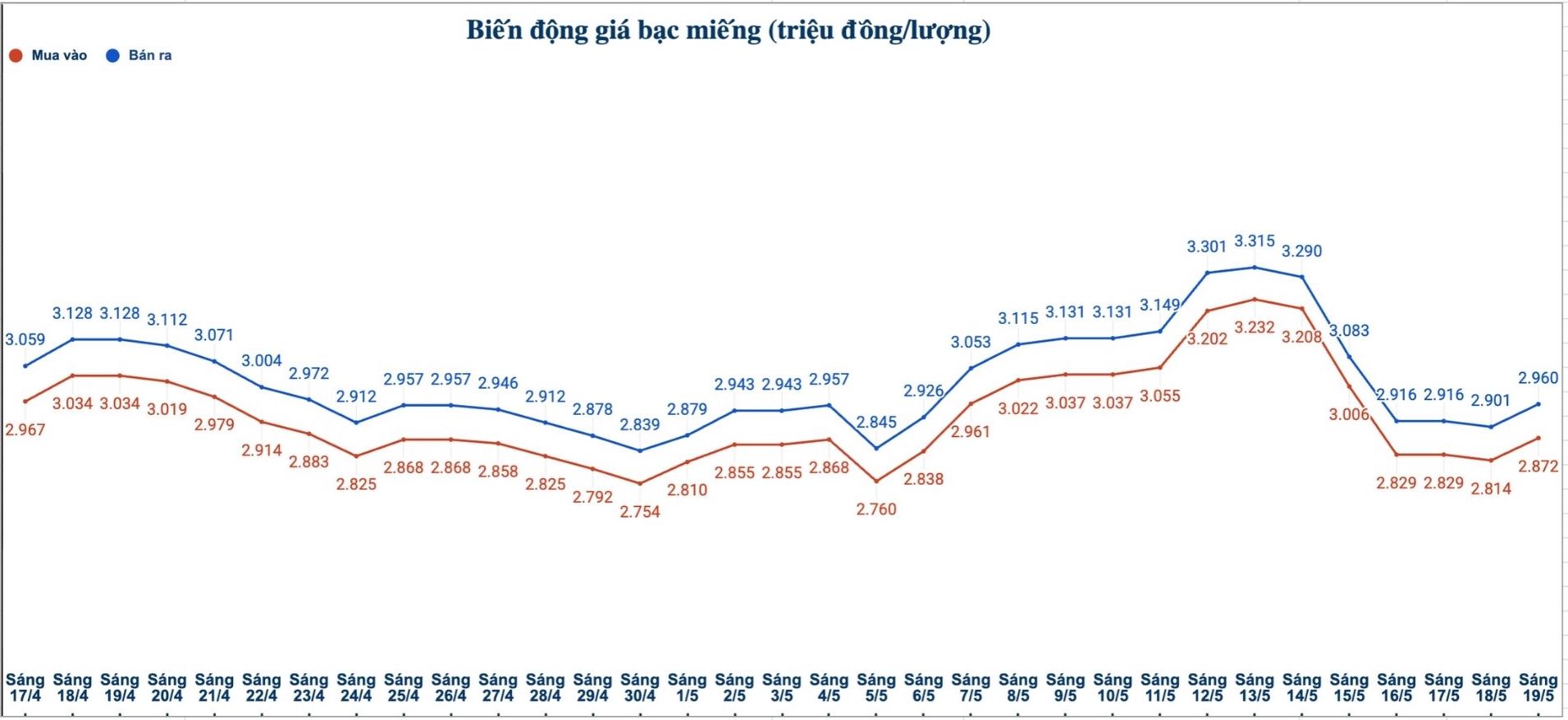

5月19日午前9時35分現在、アンカラ貴金属会社での2024年アンカラ999(1テール)銀地金の価格は、2870万〜2944万ドン/テール(買い - 売り)の範囲でリストされています。

アンカラ貴金属会社での2025年アンカラ999(1kg)銀塊の価格は、7566万〜7806万6千ドン/kg(買い - 売り)の範囲でリストされています。

DOJI宝石貴金属グループ株式会社の999銀(1テール)の価格は、257万〜2961万ドン/テール(買い - 売り)の範囲でリストされています。