シルバー研究所(世界の銀業界の大手企業、鉱業、精錬、製造、ジュエリー製造企業から貴金属取引および流通グループまで)によると、物質銀への投資は、世界の銀需要の重要な一部であり、同時に最も大きく変動する分野でもあります。」

過去15年間で、銀と物質への投資は、2017年の低水準15720万オンス(モズ)から2022年の記録的な337,6モズまで変動しています。

米国は、2010年から2024年の期間に個人投資家によって合計150億オンスを購入された最大の実質銀投資市場です。米国の平均銀投資額は金と比較して70%に相当しますが、他の国では約6%に過ぎません。銀はIRA年金口座にも組み込まれており、拡大の余地は依然として大きいです。

米国人が長期保有しているにもかかわらず、売りは2023年末から増加しています。長年にわたる過剰な蓄積により、米国の新銀と硬貨の需要は2025年に7年ぶりの低水準に低下すると予測されています。

インドは通常2位、時には米国(2018年、2019年)を上回っています。2024年には、銀が小売需要の70%を占めました。2010年から2024年の期間に合計8億4000万オンスが銀とコインで購入されました。

インド人は、ルピーで計算された銀価格が記録を達成した場合でも、売却することはめったにありません。国内の銀ポートフォリオ交換(ETP)ファンドは、2022年に設立され、当初は低迷していましたが、18か月後には大幅に上昇し、2025年6月末までに58モス以上を保有しています。

ドイツは3位で、主に硬貨を購入(約80%を占める)です。2012年から2018年の期間、平均需要は年間わずか24,6 Mozでした。しかし、COVID-19パンデミックとロシア・ウクライナ戦争により、需要が爆発的に増加し、2020年から2022年に年間平均48.8 Mozに達しました。

EU外通貨への税制優遇措置が2022年末に終了すると、需要は大幅に減少し、39モザも減少しました。2025年、市場は経済・政治的不安定のおかげで回復の兆しを見せ、2024年と比較して25%増加すると予測されていますが、依然としてピークを大きく下回っています。

オーストラリアは最近浮上し、4番目に大きな市場になりました。2019年の3 Mozから、2022年には20.7 Mozに急増しました。

主な原因は、年金口座への銀の投資の普及と税制上の利点です。投資銀は販売税を免除され、退職時に保持すると利息税も免除されます。

2023年から2024年の利益確定後も、需要は2020年以前よりもはるかに高く、2025年には生活費の圧力が軽減されるにつれて11%増加すると予想されています。金に対して低いと評価されているギャンブル心理も、新たな関心を促しています。

国内銀価格

記事執筆時(8月28日午前10時35分)、貴金属株式会社Ancaratの999ゴールド(1オンス)の価格は、1バレルあたり1476〜1511万ドンの閾値(買い - 売り)で表示されました。

2025 Ancarat 999銀ゴールド(1kg)のAncarat貴金属社の価格は、38 824万〜39 714万ドン/kg(買い - 売り)の水準で表示されています。

貴金属株式会社Ancaratの2024 Ancarat 999(1kg)銀の価格は、39 360〜40 294万ドン/kg(買い - 売り)の水準で表示されています。

Phu Quy金銀宝石グループの999金地金(1個)の価格は、1オンスあたり1億4 820万〜1億3 340万ドン(買い - 売り)の水準で表示されています。

Phu Quy銀宝石グループの999ゴールド(1オンス)の銀の価格は、1オンスあたり14 888〜1534万ドン(買い - 売り)の水準で表示されています。

Phu Quy銀宝石グループの999ゴールド(1kg)銀の価格は、39 679〜40 906万ドン/kg(買い - 売り)の水準で表示されています。

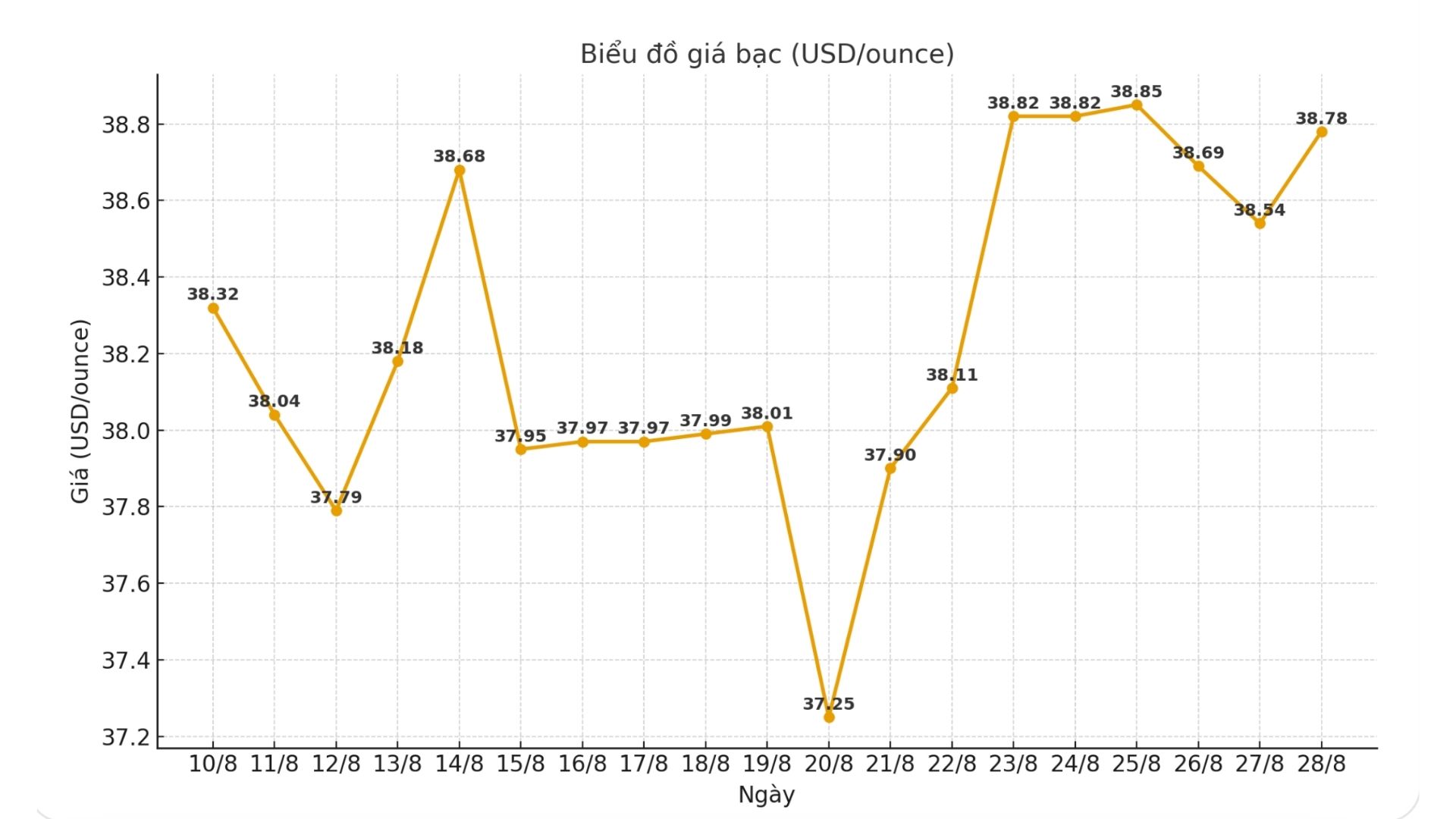

世界の銀価格

記録された同時期に、世界の銀価格は38.78米ドル/オンスで取引されました。昨日の朝と比較して0.24米ドル上昇しました。