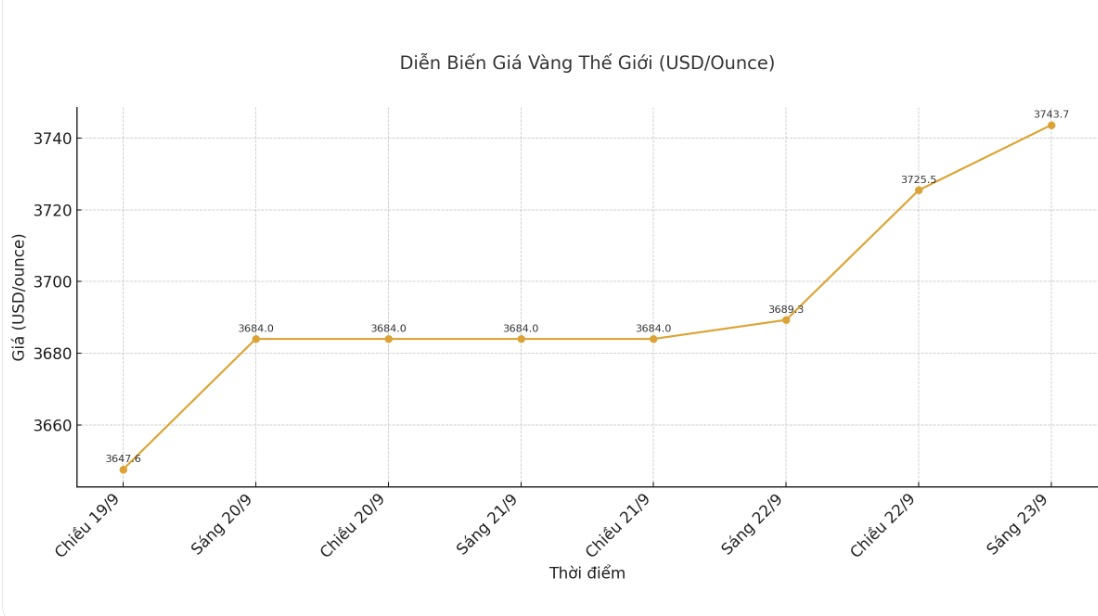

わずかな調整の後、金市場は再び急騰し、3 700米ドル/オンスの壁を突破しました。最新の金先物価格は3 743.7米ドル/オンスで記録され、1日で1.6%以上上昇しました。

新しい報告書の中で、ドイツ銀行のアナリストであるマイケル・シューエ氏は、金価格の予測を引き上げ、2026年には平均価格が4 000米ドル/オンスに達すると予想していると述べました。これに先立ち、金は銀行が2025年に設定した目標の3 700米ドル/オンスに達しました。

同氏によると、4 000米ドル/オンスの予測を説明する最も簡単な方法は、正式な需要(中央銀行からの純買い)が未調整の金価格モデルに与える影響を見ることです。

コンサルティング会社Metals Focusによると、2022年から現在まで、中央銀行は毎年1 000トン以上の金を純購入しています。2025年には、この数は約900トンと予測されており、2016年から2021年の年間平均457トンの2倍になります。

多くの発展途上国は、西側諸国が2022年にロシアの外貨準備のほぼ半分を凍結した後、米ドルから多様化したいと考えています。

ドイツ銀行の専門家は、2022年以降、金価格は年間平均13%の未調整モデルよりも高くなっていると述べています。この上昇率を2026年の予測(11% + 13%)に適用すると、公式需要は依然として強いと仮定され、平均4 000米ドル/オンスになるでしょう。

中央銀行の需要を考慮すると、マイケル・ハシュエ氏は、購入量は2011年から2021年の年間平均400トンの2倍を維持すると予測しており、その中で中国が主導的な役割を果たすだろう。

同時に、投資需要も引き続き重要な柱です。「発展途上市場のETFファンドは、2020年のピークよりも1700万オンス低く、一方、先物市場での投機的なポジションはまだ高いレベルに押し上げられていません」と彼は述べました。

楽観的であるにもかかわらず、Hsueh氏はいくつかのリスクにも注意を促しています。米連邦準備制度理事会(FRB)の金融政策は、金にとって機会であると同時に課題でもあります。新しい緩和サイクルは、低金利が金を保有する機会を損なうため、金をサポートするでしょう。ただし、FRBはインフレ圧力が依然として高いため、期待どおりに大幅な利下げを行うことはできません。

「ドイツ銀行の米国経済グループの基盤予測によると、FEDはインフレと労働市場の見通しが中立金利に適していないため、2026年に金利をさらに引き下げないでしょう。これは、市場が賭けている70ベーシスポイントの引き下げとは対照的です」と彼は付け加えました。

さらに、ますます大きな政治的圧力に対するFEDの独立性に関する不確実性も予測不可能な要素ですが、長期的には依然として金価格にとって有利です。

金価格に関する記事はこちらをご覧ください...