12月10日午前、国会は改正法人所得税法を可決しました。438/443人の議員が可決に賛成し、92.54%を占め、国会は正式に法人所得税法を可決しました。

それによると、扶養控除の額は、居住する個人である納税者の給与、賃金からの収入を課税する前の課税所得から差し引かれる金額です。扶養控除の種類は次のとおりです。

納税者に対する減税額は月額160万ドン(186万ドン/年)です。

各依存者に対する減額額は月額600万ドンです。

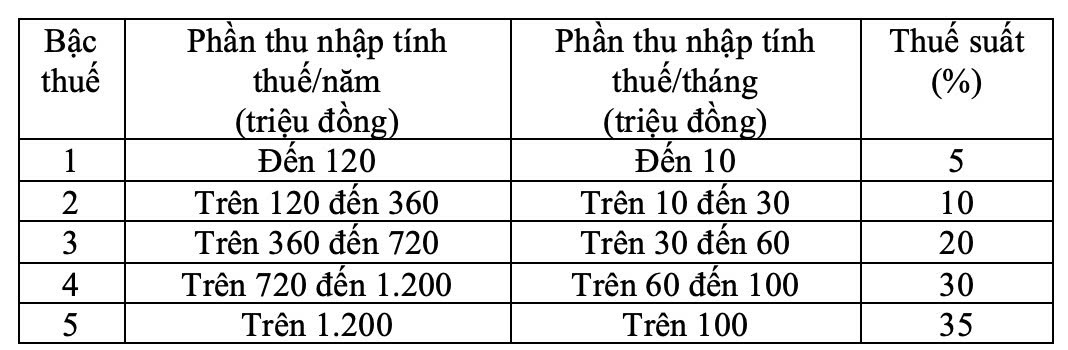

税金スケジュールには 5 つのレベルがあり、10、20、30、4000 万 VND のレベルと税率 5%、10%、20%、30%、35% の間の距離が徐々に増加します。最終税率は月あたり 1 億 VND を超える課税所得に 35% が適用されます。

段階的な段階税率表は、次のように規定されています。

これに先立ち、グエン・ヴァン・タン財務大臣は、個人所得税法(改正)草案の受け入れ、説明、修正、完成について報告しました。

世帯・個人事業主に対する税金について、審査意見、代表者の意見、国会の意見を受け入れ、政府は世帯・個人事業主に対する税金に関する規定を見直し、調整した。

第一に、世帯、個人事業主の非課税収入額を年間2億ベトナムドンから5億ベトナムドンに調整し、収益に対する割合で税金を計算する前にこのレベルを差し引く。同時に、付加価値税(VAT)を課さない収益額を5億ベトナムドンに調整する。

第二に、年間5億ドンから10億ドン以上の収益を持つ世帯、個人事業主に対する法人所得税(収入と費用)の計算方法を追加し、15%の税率(年間3億ドン未満の収益を持つ企業に対する法人所得税の税率と同様)を適用することを規定します。同時に、これらの個人は、収益に対する割合に従って税率を選択できると規定します。

家庭事情控除に関して大臣は、代表団の意見と国会常務委員会の意見を受け入れ、政府は国会常務委員会決議第110/2025/UBTVQH15号に規定された家族控除水準(納税者自身の控除額は月額1,550万VND、各扶養家族の控除額は月額620万VND)を法案に明記し政府に割り当てたと述べた。物価や所得の変動に基づいて、各時期の社会経済状況に合わせて家族控除を調整するよう国会常務委員会に提出する。

各段階の累進税率について、税率表は、段階間の急激な増加を避け、税率表の合理性を確保するために、税率15%(段階2)から10%、25%(段階3)から20%に税率を削減する方向に修正されました。