金価格は2026年第1四半期に5,000米ドル/オンスを超えると予測されており、銀価格は100米ドル/オンスに達する可能性があります。しかし、シティグループのアナリストは、世界的な緊張が緩和されれば、金価格は2026年末までに大幅な調整のリスクがあるため、この急騰は持続可能ではない可能性があると警告しています。

シティグループは、地政学的リスクのエスカレーション、物的市場の不足、および米連邦準備制度理事会(FRB)の独立性に関連する新たな不安定さが、金と銀に対する安全な避難需要をさらに促進していると述べています。

金と銀の両方が年初から新たな高値を記録しているにもかかわらず、シティグループは、銀が中期的に金よりも優勢な上昇幅を持つだろうという見解を依然として維持している。しかし、ウォール街の銀行は、長期的には、工業用金属が優勢なグループであると考えている。

「銀が優勢になり、貴金属市場が工業用金属に拡大するという長年の私たちの見解は、同じサイクルで中心的な役割を果たす工業用金属とともに、真実であることが証明されています」と戦略家グループは述べています。

シティグループはまた、現在の物質市場、特に銀とプラチナグループに属する金属の不足状況を強調しました。

同銀行によると、重要な鉱物に対する第232条に基づく関税に関する決定の遅延と不明確さは、「貿易の流れと価格に対する重大なリスク」を生み出しています。

米国が高関税を課すシナリオでは、シティグループは、金属が米国市場への輸送を強化され、それによって急激な価格上昇を引き起こすと、物質的な不足がさらに深刻になる可能性があると警告しています。

しかし、関税政策が明確になると、この金属在庫は世界市場に逆輸出され、不足状況を緩和し、価格下落圧力を引き起こす可能性があります。

シティグループの戦略家は、「第232項に関連する資金の逆流による銀価格の大幅な下落は、貴金属やその他の基礎金属に対する戦術的な投げ売りを引き起こす可能性がある」と指摘しています。

それでも、彼らは、そのような調整局面を買いの機会と見なすと強調しました。なぜなら、金属市場の上昇トレンドをサポートする基盤的な要因は、全体的に依然として無傷であるからです。

シティグループの最新の基本シナリオによると、地政学的緊張は2026年第1四半期以降に緩和される可能性が高く、安全な避難需要が減少し、年末に金価格が最も下落しやすい金属になるだろう。

対照的に、工業用金属、特にアルミニウムと銅は、2026年後半によりポジティブな展開になると予想されています。

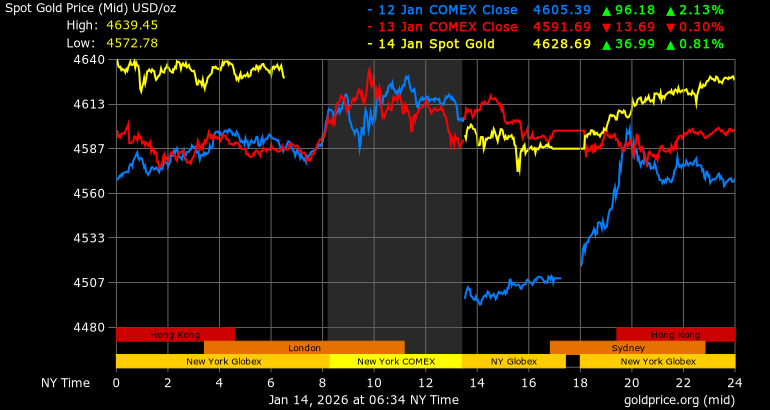

ベトナム時間1月14日午後6時30分の世界の金価格は、1オンスあたり4,636.07米ドルで取引され、44.38米ドル、0.97%の上昇に相当します。

国内金価格について、SJC金地金の価格は1テールあたり約16150万〜16350万ドン(買い - 売り)で取引されています。バオティンミンチャウ9999金リングの価格は1テールあたり16050万〜16350万ドン(買い - 売り)で取引されています。