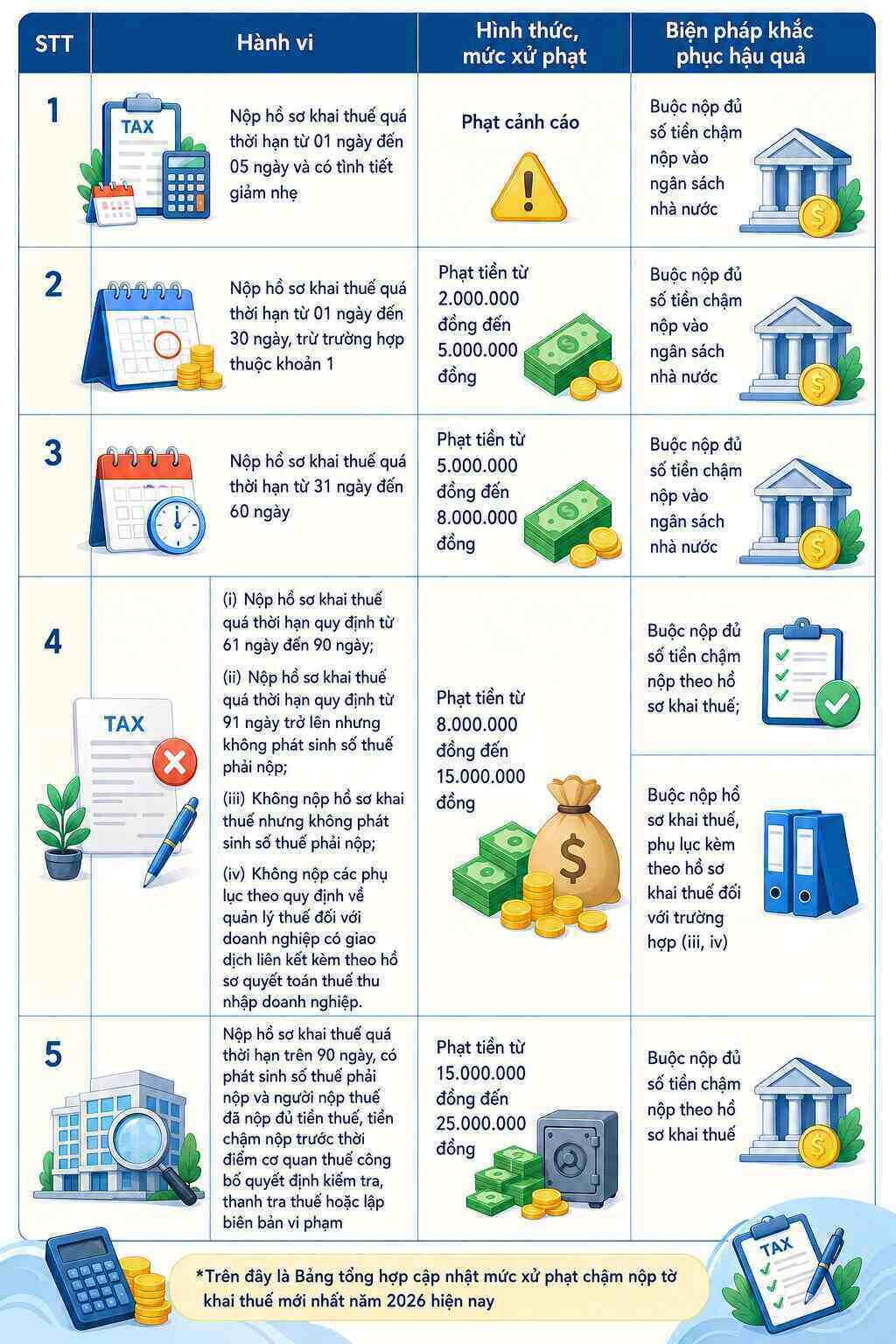

税務申告書の提出遅延に対する行政処分のレベル

政令125/2020/ND-CP第13条(政令310/2025/ND-CP第1条第10項で修正、補足)に基づき、納税申告書の提出遅延行為に対する行政違反の処罰レベルは、次のように規定されています。

注意:罰金に加えて、納税者は、規定に従って滞納額を全額国庫に納付するという結果是正措置を強制されます。

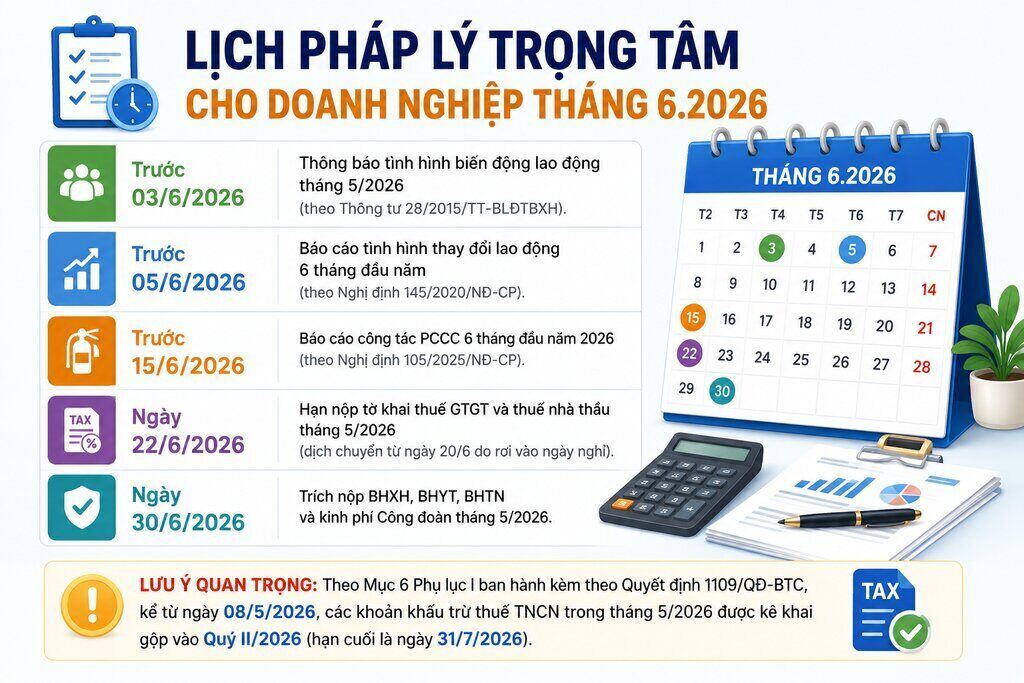

2026年6月の企業向け主要な法的スケジュール

現行の法令に基づいて、企業は次の義務履行期限に注意する必要があります。

企業の責任と義務

2020年企業法第8条によると、企業は会計業務の組織化、納税、その他の財政義務に関する規定を遵守する義務があります。企業は、意図しない法的リスクを回避するために、国家機関に提出する報告書で申告された情報の真実性と正確性を確保するために、積極的にデータを見直しる必要があります。

注意:上記の情報は、2026年5月30日までの現行の法令文書から集計されたものです。企業は、規制を正しく実施するために、実際の状況と直接管理する税務機関の具体的なガイダンス文書を照合する必要があります。